")

")

")

")

")

")

")

")

")

")

")

")

")

")

Os maiores bancos dos EUA por capitalização

Durante o período de relatórios dos bancos dos EUA, o Masters mostrará os indicadores macroeconômicos dos maiores bancos dos EUA.

O CEO do JPMorgan, Jamie Dimon, disse: “Muitos indicadores econômicos continuam favoráveis. No entanto, ao olharmos para o futuro, permanecemos vigilantes a uma série de forças incertas significativas.”

Lembre-se de que os bancos ganham dinheiro através de duas fontes principais de rendimento:

Receita líquida de juros (NII): A diferença entre os juros auferidos em empréstimos (como hipotecas) e os juros pagos aos poupadores (como contas de poupança). Esta é a principal fonte de receitas de muitos bancos e depende das taxas de juros.

Receitas não decorrentes de juros: receitas provenientes de serviços que não envolvem juros. Inclui comissões (como taxas de caixas eletrônicos), serviços de consultoria e receitas comerciais. Os bancos que dependem mais de rendimentos não provenientes de juros estão menos expostos a alterações nas taxas de juro.

Aqui estão os principais desenvolvimentos no primeiro trimestre do EF24:

A perspetiva da NII está a mudar: embora a margem financeira tenha gerado fortes lucros em 2023, os lucros do primeiro trimestre sinalizaram um abrandamento do crescimento. Os bancos previam uma descida do VAL ou um crescimento mais modesto à medida que o ciclo de subida das taxas potencialmente terminasse.

Resultados mistos: A banca de investimento assistiu a uma recuperação de alguns bancos, como o Bank of America e o Goldman Sachs, enquanto outros mostraram fraqueza contínua em comparação com o boom de 2021-2022.

Foco na gestão de ativos: Esta área tem registado um crescimento constante em bancos como Morgan Stanley, Schwab e Goldman Sachs, destacando a crescente importância dos fluxos de rendimento baseados em taxas.

Alerta sobre empréstimos ao consumidor: Alguns bancos estão a aumentar as provisões para perdas com empréstimos, especialmente em cartões de crédito e empréstimos grossistas, sinalizando uma abordagem mais cautelosa aos empréstimos ao consumidor.

Transformação Estratégica: As iniciativas de reestruturação em curso são um tema comum. Bancos como o Citigroup e o Wells Fargo estão concentrados na racionalização das operações e na saída de negócios menos rentáveis para alcançar eficiência a longo prazo.

Desafios regulamentares: Os bancos continuam a enfrentar os desafios levantados pelo escrutínio regulamentar passado, realizando esforços contínuos de remediação e adaptando-se às mudanças nos requisitos de gestão de risco.

Impacto da avaliação do FDIC: A Federal Deposit Insurance Corporation (FDIC) impôs uma taxa aos bancos com mais de 5 mil milhões de dólares em activos após o colapso do Silicon Valley Bank e do Signature Bank. Eles cobrarão taxas durante oito trimestres, começando no primeiro trimestre de 2024, criando um obstáculo nos lucros no curto prazo.

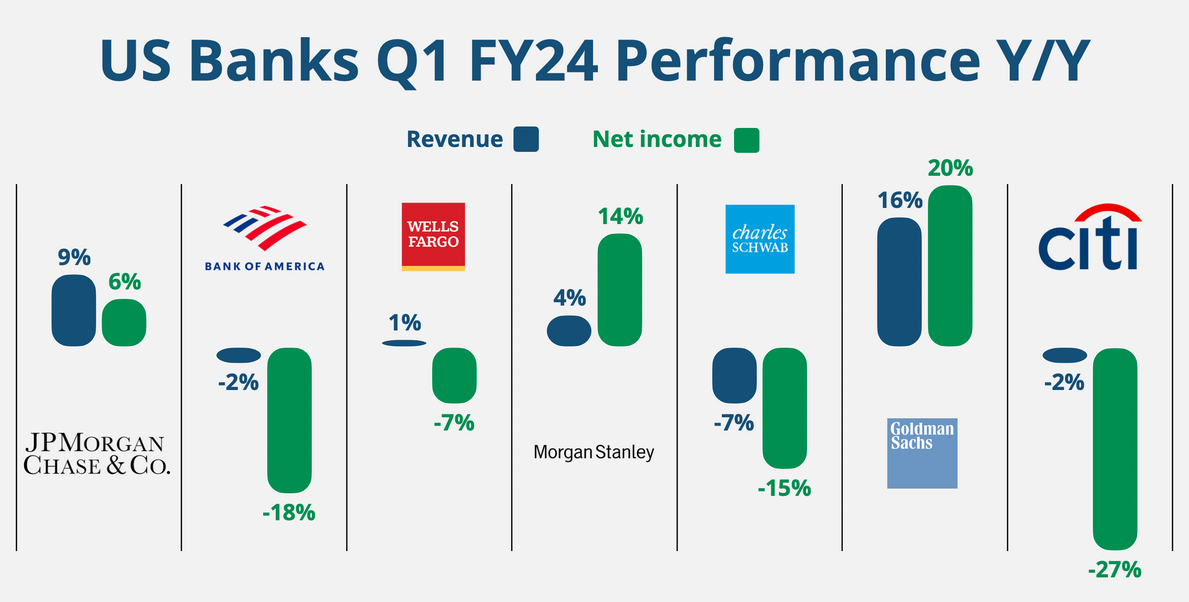

Aqui está uma rápida olhada no desempenho do primeiro trimestre do ano fiscal de 2024 em comparação com o ano passado.