")

")

")

")

")

")

")

")

")

")

")

")

")

")

As 7 melhores ações de crescimento rápido para novos investidores comprarem

Femsa (FMX)

A multinacional mexicana de bebidas e varejo Femsa é operada pelo maior grupo independente de engarrafamento da Coca-Cola no mundo. Além disso, é dono da maior rede de lojas de conveniência de seu país. A ação já acelerou os retornos para mais de 42% desde o início de janeiro. No entanto, para investidores pacientes em ações de alto crescimento, o FMX pode ser muito tentador.

Claro, não vamos falar sobre ações para jovens investidores sem discutir o crescimento da receita subjacente. De acordo com o Gurufocus, a Femsa registrou uma taxa de crescimento de receita de três anos (por ação) de 53,7%, o que supera quase 96% do mercado. Além disso, a taxa de crescimento do EBITDA no mesmo período é de 50,3%, superior a 95,53% dos concorrentes.

Praticamente como um bônus, os preços de mercado do FMX têm um índice de vendas de 1,17, abaixo da mediana do setor de 1,75. Para ser justo, os analistas veem o FMX atingindo US$ 113,40, o que significa um potencial de alta de 2,4%. No entanto, a expansão subjacente e a relevância para um mercado-chave em crescimento a tornam uma das ações de crescimento para a geração do milênio.

Orçamento Avis (CAR)

Uma rápida olhada na Avis Budget mostra que é uma das ações de crescimento mais rápido para jovens investidores. Desde a inauguração em janeiro, a CAR recebeu mais de 36% do valor de seu capital. Nos últimos 365 dias, cresceu quase 45%. De fato, o fenômeno da jornada de vingança continua relevante este ano. Também é possível que as pessoas estejam aproveitando seu último feriado antes da recessão.

Seja qual for o caso, a febre do salão e a estrutura do backlog eram uma beleza absoluta para a Avis. Notavelmente, a agência de aluguel de carros relatou um crescimento de receita de 30% em três anos, superior a quase 92% de seus pares. Além disso, o EBITDA cresceu 42,7% no mesmo período, superando os pares em 86,55%. Curiosamente, o AVIS não é apenas uma das oportunidades de investimento de longo prazo, mas também altamente subvalorizado. Neste momento, os preços de mercado da ação estão em um múltiplo de 7,26, abaixo de 93,88% da concorrência.

Enquanto os analistas esperam apenas que a ação suba para US$ 238,25 (o que implica uma alta de 6%), uma boa temporada de viagens pode tornar a AVIS um grande investimento em crescimento.

Wesco (WCC)

Embora a Wesco (WCC) não seja um argumento direto a favor de ações de alto crescimento para jovens investidores, ela merece atenção adicional. De acordo com seu perfil corporativo, a Wesco é uma provedora líder de serviços de distribuição, serviços de logística e soluções de gerenciamento da cadeia de suprimentos. Para ser honesto, é muito chato. No entanto, o WCC também disparou pouco mais de 39% desde a abertura em janeiro.

No ano passado, o WCC somou mais de 57%, o que é um excelente resultado. Em termos de finanças, os sucessos continuam chegando. De acordo com o Gurufocus, a taxa de crescimento de receita de três anos da Wesco é de 28,6%, superando os concorrentes em 91,1%. Além disso, no mesmo período, o crescimento do EBITDA atingiu 48,7%, superando 90,84%.

Apesar dessas estatísticas surpreendentes, o preço de mercado da WCC é apenas um múltiplo de 10. Em termos de desconto para previsão de ganhos, a Wesco está melhor do que 77,78% dos concorrentes. Grande também: os analistas veem unanimemente a WCC como uma compra forte. Com uma meta de preço alto que implica mais de 21% de potencial de valorização, a WCC está entre as ações da geração do milênio.

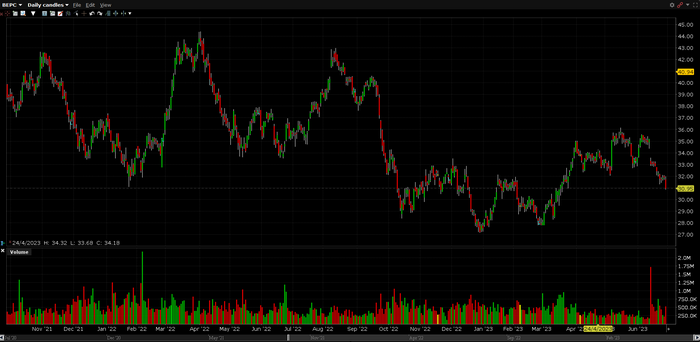

Brookfield Renovável (BEPC)

Entre as ações de rápido crescimento para jovens investidores que estão realmente se vendendo, a Brookfield Renewable opera uma das maiores plataformas de capital aberto do mundo para soluções de energia renovável e descarbonização. De acordo com o site, o portfólio diversificado da Brookfield consiste em soluções hidrelétricas, eólicas, solares e sustentáveis distribuídas em cinco continentes.

Com um compromisso político mais amplo com a inovação verde, o BEPC está entre as ideias mais relevantes para investir em crescimento. Além disso, as finanças mostram que a Brookfield está em modo de expansão. Sua taxa de crescimento de receita em três anos é de 29%, acima de pouco mais de 80% de seus pares. No mesmo período, o EBITDA cresceu 57,6%, quase 90%.

Notavelmente, o BEPC negocia com 3,37 vezes o fluxo de caixa operacional, o que é superior a 73,9% dos players do setor. Ele também negocia com um múltiplo de lucro baixo de 3,89. Voltando-se para Wall Street, os analistas veem o BEPC como uma compra moderada. Seu preço-alvo médio é de $ 39, o que implica um potencial de alta de mais de 22%.

Maratona de Petróleo (MPC)

Embora tenha acabado de afirmar que os ventos políticos estão favorecendo as soluções de energia renovável, não acredito nem por um segundo que os hidrocarbonetos irão simplesmente desaparecer. Portanto, acredito que a Marathon Petroleum merece ser considerada uma das ações de mais rápido crescimento para jovens investidores. Na verdade, a densidade de energia dos combustíveis fósseis é simplesmente alta demais para ser ignorada pela indústria.

Para ter certeza, o MPC não é tão impressionante em comparação com o ano passado. No entanto, nos últimos 365 dias, a ação valorizou quase 29% do custo de capital. Em termos de desempenho financeiro, a Marathon registrou um crescimento de receita de 27,1% em três anos, superando a concorrência em 80,3%. No mesmo período, a taxa de crescimento do EBITDA da Marathon atingiu 60,9%, superando 88,21%.

Notavelmente, a maratona consistentemente lucrativa também representa uma proposta subvalorizada. Em particular, os preços de mercado das ações apresentam um coeficiente forward de 6,09, 7,51 vezes inferior à mediana do setor. Olhando para o mercado, os analistas veem o MPC como uma compra moderada com um preço-alvo médio de US$ 140,13 (o que implica um potencial de alta de 23%). Portanto, é uma boa ideia para um investimento de longo prazo.

ALEGRIA (YY)

A plataforma global de mídia social JOYY (YY) é uma ideia atraente de ações de alto crescimento para jovens investidores e uma proposta terrivelmente arriscada. Vamos tirar as más notícias do caminho primeiro: o espaço da mídia social está lotado. Portanto, não é surpreendente que YY tenha caído mais de 12% desde a abertura em janeiro. No ano passado, ele não foi a lugar nenhum.

Por outro lado, o Joyy permite que os usuários interajam uns com os outros em tempo real por meio da mídia online e oferece aos usuários diversão única e entretenimento emocionante de acordo com o perfil corporativo. Isso pode ser suficiente para diferenciá-lo de seus concorrentes. Uma coisa é certa. Com uma taxa de crescimento de receita de 36% em três anos, supera quase 84% dos concorrentes.

Além disso, apesar da expansão da receita, a YY está sendo negociada a um índice de vendas de 1,03. Em comparação com a receita, a Joyy está classificada melhor do que 74% das empresas de mídia interativa. Finalmente, os analistas veem o YY como uma compra moderada com um preço-alvo de $ 41,67 (o que implica mais de 35% de potencial de alta).

Harmony Biosciences (HRMY)

Desde o início deste ano, a HRMY perdeu mais de 34% de seu valor de capital. No ano passado, diminuiu 31%. Aprecio uma ciência focada em pesquisa, desenvolvimento de medicamentos e tratamento de distúrbios neurológicos de instabilidade sono-vigília.

No entanto, quero enfatizar a natureza especulativa do HRMY; não é apenas para os fracos de coração. No entanto, Harmony é justamente uma das ações de crescimento mais rápido para jovens investidores. Por exemplo, no primeiro trimestre de 2023, uma empresa de biotecnologia registrou US$ 119,1 milhões em vendas, um aumento de quase 40% em relação ao trimestre do ano anterior. Além disso, desde 2019, a Harmony publica estatísticas de expansão incríveis.

Em comparação com os ganhos projetados, o Harmony está acima de 74,55% dos concorrentes. Finalmente, os analistas veem o HRMY como uma boa compra. Seu preço-alvo médio é de $ 61,43, o que implica mais de 76% de potencial de alta.