")

")

")

")

")

")

")

")

")

")

")

")

")

")

Los bancos más grandes de EE. UU. por capitalización

Durante el período de informes bancarios de EE. UU., el Máster le mostrará los indicadores macroeconómicos de los bancos más grandes de EE. UU.

Jamie Dimon, director ejecutivo de JPMorgan, dijo: “Muchos indicadores económicos siguen siendo favorables. Sin embargo, cuando miramos hacia el futuro, permanecemos atentos a una serie de fuerzas inciertas importantes”.

Recuerde que los bancos ganan dinero a través de dos fuentes principales de ingresos:

Ingresos netos por intereses (NII): la diferencia entre los intereses devengados por préstamos (como hipotecas) y los intereses pagados a los ahorradores (como las cuentas de ahorro). Esta es la principal fuente de ingresos de muchos bancos y depende de los tipos de interés.

Ingresos no financieros: ingresos provenientes de servicios que no generan intereses. Incluye comisiones (como tarifas de cajeros automáticos), servicios de asesoramiento e ingresos comerciales. Los bancos que dependen más de ingresos distintos de intereses están menos expuestos a los cambios en las tasas de interés.

Estos son los desarrollos clave en el primer trimestre del año fiscal 24:

La perspectiva de NII está cambiando: si bien los ingresos netos por intereses generaron fuertes ganancias en 2023, las ganancias del primer trimestre indicaron una desaceleración en el crecimiento. Los bancos pronosticaban una disminución del VAN o un crecimiento más modesto a medida que potencialmente termina el ciclo de alzas de tasas.

Resultados mixtos: la banca de inversión experimentó una reactivación para algunos bancos, como Bank of America y Goldman Sachs, mientras que otros mostraron una debilidad continua en comparación con el auge de 2021-2022.

Centrarse en la gestión de activos: esta área ha experimentado un crecimiento constante en bancos como Morgan Stanley, Schwab y Goldman Sachs, lo que destaca la creciente importancia de los flujos de ingresos basados en comisiones.

Alerta sobre préstamos al consumo: Algunos bancos están aumentando las provisiones para pérdidas crediticias, especialmente en tarjetas de crédito y préstamos mayoristas, lo que indica un enfoque más cauteloso hacia los préstamos al consumo.

Transformación estratégica: Las iniciativas de reestructuración en curso son un tema común. Bancos como Citigroup y Wells Fargo se centran en racionalizar las operaciones y salir de negocios menos rentables para lograr eficiencia a largo plazo.

Desafíos regulatorios: Los bancos continúan abordando los desafíos planteados por el escrutinio regulatorio pasado realizando esfuerzos continuos de remediación y adaptándose a los requisitos cambiantes de gestión de riesgos.

Impacto de la evaluación de la FDIC: La Corporación Federal de Seguro de Depósitos (FDIC) impuso una tarifa a los bancos con más de $5 mil millones en activos luego del colapso de Silicon Valley Bank y Signature Bank. Cobrarán comisiones durante ocho trimestres a partir del primer trimestre de 2024, lo que creará un obstáculo a corto plazo para las ganancias.

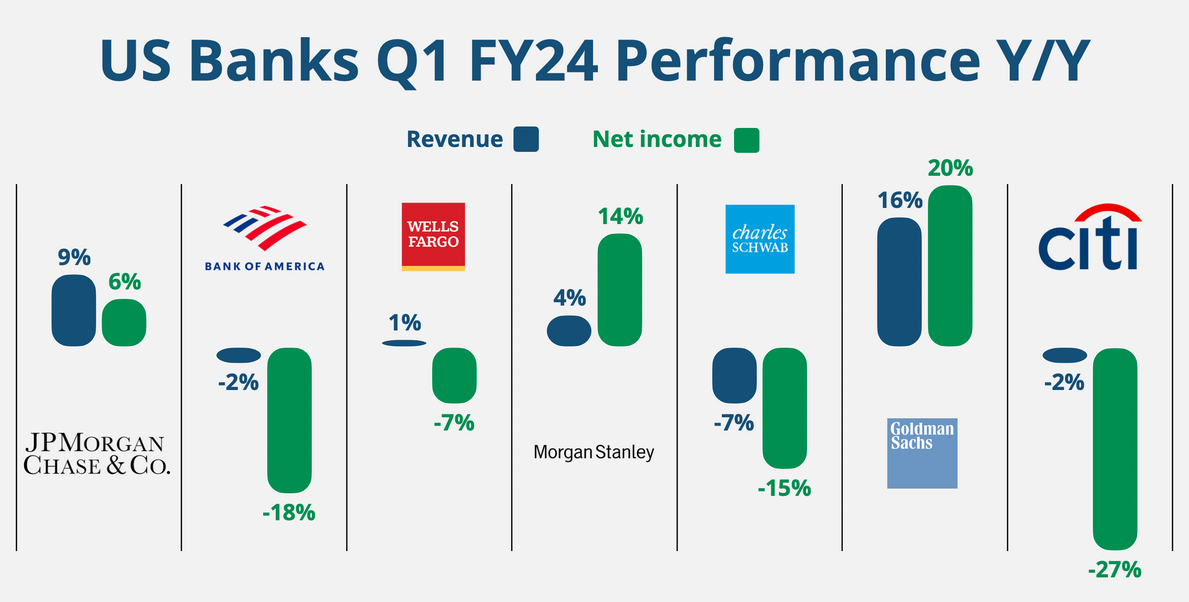

A continuación se ofrece un vistazo rápido al desempeño del primer trimestre del año fiscal 2024 en comparación con el año pasado.