")

")

")

")

")

")

")

")

")

")

")

")

")

")

Revisión de la empresa META ¿Es realmente tan peligroso caer un 15% tras el informe del 1er trimestre de 2024?

![]()

Las acciones de Meta (META) cayeron un 15% tras su informe de resultados del 1T24 fiscal.

Las principales razones de la caída de las acciones son que Meta dijo que espera que los ingresos del segundo trimestre estén entre $36,5 mil millones y $39 mil millones; el punto medio del rango quedó ligeramente por debajo del pronóstico de consenso de $38,2 mil millones. Este año, Meta pronostica gastos de capital de $35 mil millones a $40 mil millones, frente al rango anterior de $30 mil millones a $37 mil millones; esto se debe al aumento de los costos asociados con. con inteligencia artificial.

Me gustaría recordarles que META ha subido más de cinco veces desde sus mínimos de 2022 y es posible que necesite un descanso. El mercado ya ha recompensado las acciones de la dirección en un mundo post-ATT¹.

Anti-Apple

No es ningún secreto que Meta y Apple tienen desacuerdos continuos sobre puntos de vista opuestos sobre el futuro de Internet.

Apple es conocida por su ecosistema iOS cerrado, su renuencia a anunciar productos de inteligencia artificial hasta que estén listos para el horario de máxima audiencia y sus anuncios de productos cuidadosamente elaborados.

El escenario de Zuck es exactamente el opuesto:

🔓 Cerrado o Abierto: Los recientes anuncios de Horizon OS y Llama 3 hacen de esta una batalla clásica entre sistemas cerrados como Apple y modelos abiertos como los que ganaron la era de las PC.

🧪 Pruebas e iteración: al utilizar Meta AI, Zuck usa su manual de estrategias de Reels: lanzar en pequeño, perfeccionar, escalar y monetizar más tarde.

🤳Anuncios aleatorios: Zuck presentó importantes iniciativas de la empresa en un ambiente relajado como creador de contenidos.

1. Meta-primer trimestre del año fiscal 24

Te recordamos que Meta tiene dos segmentos de negocio:

- FoA: familia de aplicaciones (Facebook, Instagram, Messenger y WhatsApp).

- RL: Reality Labs (hardware de realidad virtual y software de soporte).

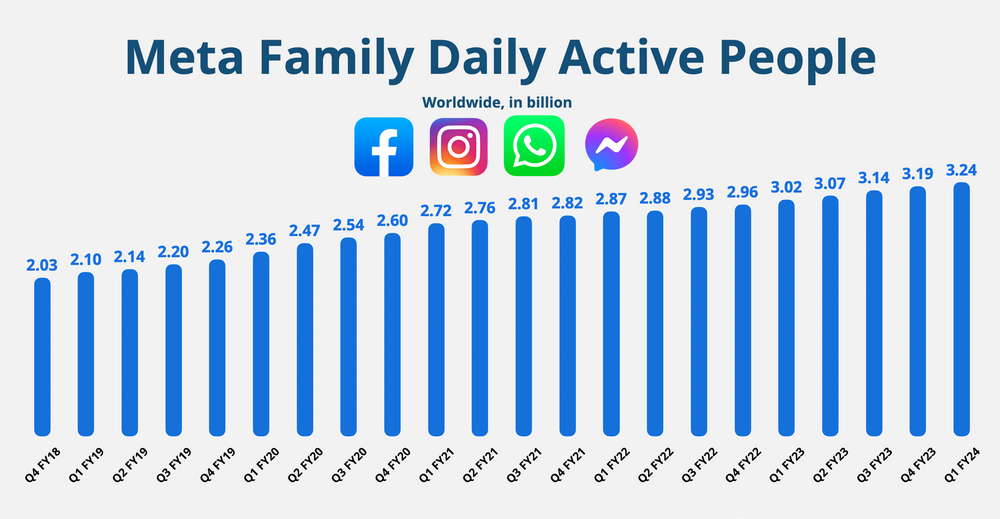

El número de personas activas diarias de FoA creció un 7% interanual hasta 3.240 millones.

Zuck notó un crecimiento saludable en Estados Unidos, especialmente en WhatsApp.

Como era de esperar, la gerencia dejó de informar métricas individuales de Facebook.

- Las impresiones de anuncios crecieron un +20% año tras año (en comparación con un +21% año tras año en el cuarto trimestre).

- El precio medio por anuncio aumentó un +6% interanual (frente al +2% interanual en el cuarto trimestre).

El crecimiento fue más fuerte en Asia-Pacífico y el resto del mundo.

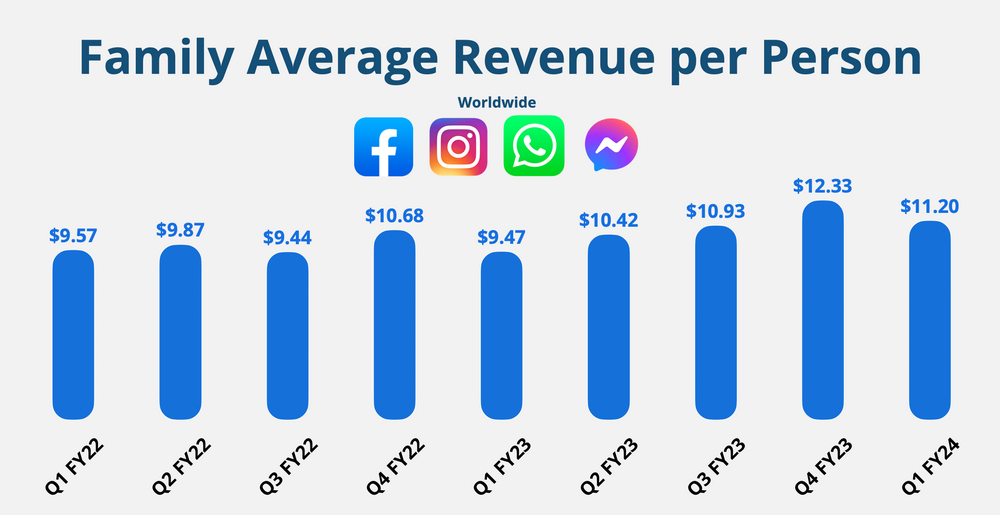

El ingreso promedio por persona aumentó un 18% año tras año a $11,20.

Los niveles más altos de participación se correspondieron con una fuerte demanda publicitaria continua. En comparación, el ARPU de Snap aumentó un 10% año tras año a 2,83 dólares durante el mismo trimestre.

Nota. La administración ha redefinido el ARPP y reexpresado períodos anteriores.

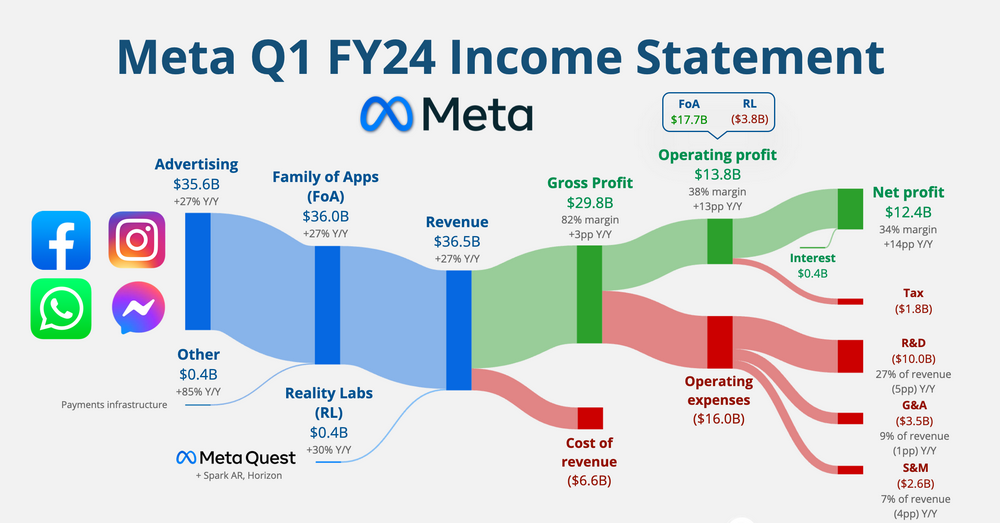

certificado de ingresos

- Los ingresos crecieron un +27 % año tras año hasta alcanzar los 36 500 millones de dólares (un aumento de 200 millones de dólares).

- FoA creció un +27% interanual hasta 36.000 millones de dólares.

- RL creció un 30 % interanual hasta 400 millones de dólares.

- El beneficio bruto ascendió al 82% (+3 pp interanual, +1 pp intertrimestral).

- El margen operativo ascendió al 38% (+13pp a/a, -3pp q/q).

- El beneficio operativo de FoA ascendió a 17.700 millones de dólares (margen de beneficio 49%, +9 pp interanual).

- La pérdida operativa de RL fue de 3.800 millones de dólares, mejorando desde los 4.600 millones de dólares del cuarto trimestre.

- Las ganancias por acción aumentaron un 114% año tras año a $4,71, un aumento de $0,39.

Flujo de fondos:

- El flujo de caja operativo ascendió a 19.200 millones de dólares (margen de beneficio 53%, +4pp a/a).

- El flujo de caja libre ascendió a 12.500 millones de dólares (margen 34%, +10pp interanual).

Balance:

- Efectivo, equivalentes de efectivo y valores negociables: 71.500 millones de dólares.

- Deuda a largo plazo: 18.400 millones de dólares.

Gestión:

- Los ingresos para el segundo trimestre del año fiscal 24 fueron de 37,7 mil millones de dólares en el rango medio (expectativa de 38,3 mil millones de dólares).

- El gasto en el año fiscal 24 asciende a entre 96.000 y 99.000 millones de dólares (anteriormente, entre 94.000 y 99.000 millones de dólares).

- Los gastos de capital del año fiscal 24 ascienden a entre 35.000 y 40.000 millones de dólares (anteriormente, entre 30.000 y 37.000 millones de dólares).

Entonces ¿qué hacer con todo esto?

- El aumento de usuarios de la red fue consistente con el cuarto trimestre. Meta aún encontró una manera de agregar otros 50 millones de usuarios a su familia de aplicaciones. Sin embargo, fue una ligera desaceleración después de cuatro trimestres consecutivos de crecimiento acelerado.

- Los ingresos crecieron un +27% año tras año en moneda constante. Esta fue otra aceleración desde el +23% interanual en el cuarto trimestre.

- El crecimiento de los ingresos por publicidad fue impulsado por: La vertical del comercio en línea fue la que más contribuyó al crecimiento interanual, seguida por los juegos, el entretenimiento y los medios. El crecimiento fue más fuerte en el resto del mundo (40%) y Europa (33%).

- Los ingresos de Reality Labs crecieron un 30% en Quest 3. La menor pérdida en este segmento se debió principalmente a la favorable competencia en costos de reestructuración el año pasado.

- El número de empleados aumentó secuencialmente un 3% hasta 69.300 personas.

- Los márgenes operativos mejoraron después de un "año de desempeño". En el año fiscal 23, Meta incurrió en 3.500 millones de dólares en cargos de reestructuración (principalmente costos de consolidación empresarial y costos de indemnización de empleados). Sin embargo, constantemente disminuyó ligeramente.

- Devolver efectivo a los accionistas. Las recompras de acciones totalizaron 15 mil millones de dólares en el primer trimestre, un enorme aumento con respecto a los 9 mil millones de dólares del año anterior. La dirección sigue considerando que la acción es bastante atractiva. También pagaron 1.300 millones de dólares en dividendos.

- El flujo de caja libre alcanzó un récord en el primer trimestre, otro punto culminante del desempeño del año. Aunque Meta pierde casi 16.000 millones de dólares al año en Reality Labs, la empresa sigue siendo una máquina de imprimir efectivo (48.000 millones de dólares en flujo de caja libre durante los últimos 12 meses).

- Las perspectivas de ganancias del 2T24 fiscal suponen una desaceleración del crecimiento. El pronóstico promedio prevé un crecimiento interanual del 18%, lo que probablemente sea la razón principal de la reacción negativa del precio de las acciones. La directora financiera, Susan Lee, citó condiciones cada vez más desafiantes a medida que los anunciantes chinos se recuperan en 2023.

- El gasto de capital y los gastos operativos para el año fiscal 24 aumentaron principalmente debido al aumento de las inversiones en infraestructura para respaldar la hoja de ruta de la IA.

2. Últimas novedades en los negocios.

🥽Horizon OS

Meta anunció un modelo abierto de su Horizon OS, que ejecuta sus cascos de realidad virtual. Se asocian con fabricantes de hardware como Lenovo y XBOX para desarrollar auriculares optimizados para diferentes casos de uso.

Por qué es importante

🔍Definición del mercado: la verdadera competencia de Meta no son otros cascos de realidad virtual, sino todo lo que compite por el tiempo y la atención de los consumidores, incluidas las redes sociales, los servicios de transmisión y los juegos.

🧠Lecciones de Inteligencia Artificial: Con su modelo de inteligencia artificial de código abierto Llama, Meta se dio cuenta de que una empresa no tiene por qué tener los mejores modelos, pero sí muchos de ellos. El potencial de creación de contenidos beneficia a las metaplataformas, incluso si los modelos no son de su propiedad exclusiva.

Motivación principal

Zuck explicó durante la llamada: “Habrá demanda de más proyectos de los que podemos construir. […] Abrir nuestro ecosistema y abrir nuestro sistema operativo ayudará a que el ecosistema crezca aún más rápido”.

🤖 Ecos de Android: Al igual que Google con Android, Meta pretende crear una plataforma que no dependa de los ecosistemas de Apple o Google. Esta es una estrategia defensiva para proteger su negocio publicitario. El paso a nuevas experiencias informáticas basadas en la visión brinda la oportunidad de hacer precisamente eso.

No es el modelo de Apple: el modelo cerrado altamente rentable de Apple no es ideal para Meta. Quieren maximizar el alcance, tal como lo hizo Android. Un enfoque abierto es natural.

Estrategia del sistema operativo Horizon

🥽Modelo de licencia. La asociación con fabricantes de hardware tiene como objetivo ampliar el alcance de la plataforma y desarrollar auriculares para casos de uso específicos que Meta no podría hacer por sí solo.

🧑💻Enfoque del desarrollador : Meta tiene una ventaja en la comunidad de desarrolladores de realidad virtual en comparación con Apple. Un modelo de aplicación más abierto podría reforzar esta ventaja.

🤖Meta AI

Meta AI es un asistente inteligente capaz de realizar razonamientos complejos, seguir instrucciones, visualizar ideas y resolver problemas sutiles. Ahora se ejecuta en la familia LLM más nueva de Meta, Llama 3.

Llama 3 tiene dos modelos: 8B y 70B, que tienen 8 mil millones y 70 mil millones de parámetros respectivamente. Actualmente se está entrenando otro modelo con parámetros 400+B.

A estas alturas, Meta tiene un plan de acción claro para la creación de nuevos productos:

- Lanzar una versión inicial para una audiencia limitada.

- Recopile comentarios y comience a mejorarlos.

- Ponlo a disposición de más personas.

- Escalar y perfeccionar.

- Monetizar.

Cuando más de 3 mil millones de personas usan sus aplicaciones, su capacidad para probar e iterar es infinita. El lanzamiento anticipado de Meta AI tuvo lugar en el otoño de 2023. Ahora están pasando a la siguiente fase al lanzar el producto en más países a través de WhatsApp, Messenger, Instagram y Facebook.

Durante la sesión de preguntas y respuestas, Zuck habló sobre el potencial de monetización futuro: “Creo que con el tiempo será posible incluir publicidad y contenido pago en las interacciones de Meta AI, y también la gente podrá pagar por modelos más grandes o más recursos informáticos. o para algunas funciones premium y demás, pero aún es muy temprano.

Sin duda, la mayor oportunidad se encuentra en la mensajería empresarial y los agentes de inteligencia artificial. "Lo que el agente va a hacer es darle una intención o un objetivo, luego se activa y probablemente hace muchas consultas por sí solo en segundo plano para ayudar a lograr su objetivo, ya sea investigar algo en Internet o Al final encontrarás lo que quieres comprar”.

Más allá de la simple atención al cliente, Zuck ve una gran oportunidad en un compromiso más profundo con los modelos para lograr objetivos comerciales como la retención y la conversión.

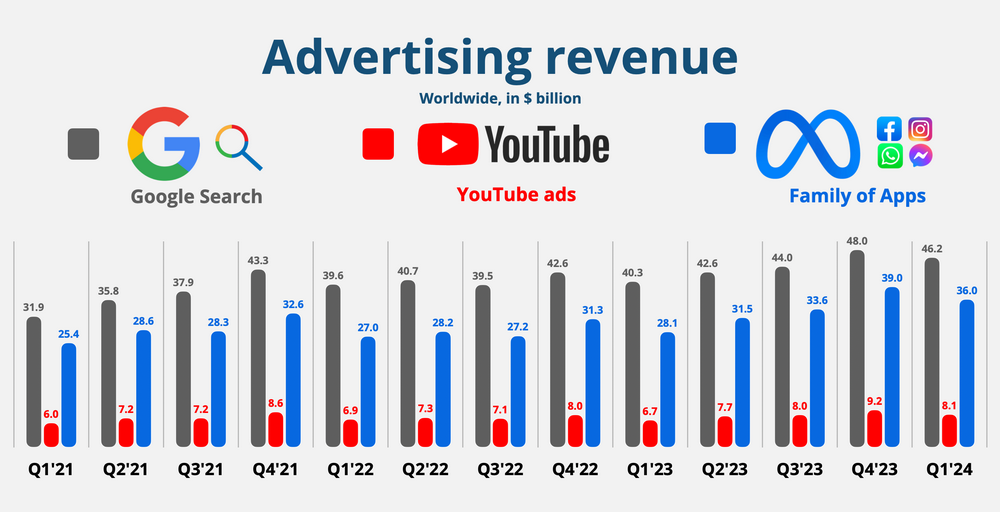

📊Cuota

de mercado Los ingresos publicitarios de Meta alcanzaron los 36 mil millones de dólares en el primer trimestre, lo que representa el 78 % de los ingresos de búsqueda de Google (+8 p.p. en comparación con el año pasado). Tendremos que remontarnos al segundo trimestre del año fiscal 21 para encontrar a los dos gigantes que se acercan tanto. La brecha podría reducirse aún más a finales de este año.

Echaremos un vistazo a los ingresos publicitarios de Amazon en las próximas semanas.

👨🏼⚖️Bill en TikTok

- Vender o intercambiar: esta semana se promulgó un proyecto de ley para forzar la venta de TikTok (o prohibirlo por completo). Esto se debe a preocupaciones de seguridad nacional sobre la posibilidad de uso indebido de datos y propaganda por parte de la aplicación de propiedad china. La empresa tiene nueve meses para encontrar un comprador.

- Desafíos legales por delante: TikTok probablemente desafiará la ley en los tribunales, citando los derechos de la Primera Enmienda (libertad de expresión).

- No tan rápido: incluso si se ve obligado a vender, será difícil encontrar un comprador:

- 🏷️ Precio: Wedbush estima el valor de TikTok en EE. UU. en 100 mil millones de dólares.

- 🔍 Verificación: El gobierno de EE. UU. debe aprobar a cualquier comprador.

- Política: China puede bloquear la venta para mantener el control.

- ¿Quién compraría esto? Los compradores potenciales se encuentran en un aire enrarecido. A menudo se mencionan Microsoft, Oracle, Walmart y Amazon. Pero todo esto es especulativo.

- Venta indiscriminada de activos: el valor real no sólo radica en el tamaño de la audiencia de TikTok, sino también en su algoritmo de recomendación. Hacer girar TikTok de la empresa matriz china ByteDance podría ser un desafío debido a la tecnología y la fuerza laboral global.

- A largo plazo: una venta forzada puede cambiar significativamente el atractivo y el valor de una aplicación. Una aplicación de TikTok sin su algoritmo podría volverse menos atractiva, lo que en última instancia beneficiaría a cualquier empresa que compita por nuestra atención, incluida Meta.

3. Citas clave de la cuenta de resultados

El director ejecutivo fundador, Mark Zuckerberg,

sobre la IA en metaproductos:

“Estamos creando una gama de diferentes servicios de IA, desde Meta AI, nuestro asistente de IA al que puedes preguntar lo que quieras en nuestras aplicaciones y gafas, hasta Creator AI, que ayuda a los creadores a involucrarse con sus comunidades y con el que los fans pueden interactuar, hasta negocio -IA. que creemos que todas las empresas en nuestra plataforma eventualmente usarán para ayudar a los clientes a comprar cosas y obtener soporte al cliente, para la codificación interna y el desarrollo de IA, para hardware como gafas, para la interacción humana con la IA y más".

También compartió algunos puntos interesantes:

- La IA recomienda aproximadamente el 30% de las publicaciones de Facebook.

- Más del 50% del contenido de Instagram está recomendado por inteligencia artificial.

Acerca de invertir en IA:

“Tenemos el talento, los datos y la capacidad de escalar la infraestructura para construir modelos y servicios de IA líderes en el mundo. Y esto me lleva a creer que en los próximos años deberíamos invertir mucho más en la creación de modelos aún mejores y de los servicios de inteligencia artificial más grandes del mundo. A medida que ampliamos el gasto de capital y el gasto operativo en IA”.

Añadió que las ganancias quedarán por detrás de las inversiones en inteligencia artificial, y recordó a los inversores que tengan paciencia. La fase de escalamiento precederá a la fase de monetización. El historial de Meta en la monetización de nuevos productos, más recientemente con Reels, es prueba de ello. Meta está bien posicionada para desarrollar inteligencia artificial rentable mediante una mayor participación en sus aplicaciones.

Respecto al informe FoA vs RL:

“Cada vez más, el trabajo de nuestros laboratorios de realidad tiene como objetivo apoyar nuestros esfuerzos en el campo de la inteligencia artificial. Actualmente informamos nuestro desempeño financiero como si Family of Apps y Reality Labs fueran dos negocios completamente diferentes, pero estratégicamente los veo como fundamentalmente el mismo negocio con la visión de Reality Labs de crear la próxima generación de plataformas informáticas, en gran medida grados de cómo pueden crear mejores aplicaciones y experiencias a su alrededor. Con el tiempo, necesitaremos encontrar mejores formas de articular el valor creado aquí en ambos segmentos para que no parezca que nuestros costos de hardware aumentan a medida que escalamos nuestro ecosistema de gafas y todo el valor fluye hacia el otro segmento. "

Analizar los márgenes operativos de Meta en su conjunto es probablemente la mejor manera de evaluar la efectividad de su estrategia (en lugar de centrarse únicamente en las pérdidas de RL).

Acerca de los agentes de IA:

"Hemos estado probando la capacidad de las empresas para personalizar la IA para la mensajería empresarial que les introduzca en los chats de los clientes, empezando por respaldar casos de uso de compras, como responder a personas que solicitan más información sobre un producto o su disponibilidad".

Esta iniciativa es todavía muy temprana, pero podría convertirse en un negocio importante por derecho propio.

En temas:

"Ahora hay más de 150 millones de usuarios activos mensuales en todo el mundo y, en general, continúan en la trayectoria que esperaba ver".

Esto es más que los 130 millones del último trimestre. Si bien el uso de usuarios activos mensuales (en lugar de diarios) puede aumentar la percepción de participación, la cifra es impresionante para una aplicación que solo tiene 10 meses. Contrariamente a las predicciones de la mayoría de los escépticos, la aplicación está prosperando a pesar del revuelo inicial.

Susan Lee, directora financiera:

Acerca del contenido del vídeo:

“ El vídeo también sigue creciendo en nuestra plataforma y ahora ocupa más del 60% del tiempo tanto en Facebook como en Instagram. Reels sigue siendo el principal impulsor de este crecimiento y continuamos trabajando para reunir Reels, videos de formato largo y videos en vivo en una experiencia perfecta en Facebook”.

El 60% es otro aumento significativo en el contenido de vídeo, antes “más de la mitad”.

Sobre publicidad e interacción:

“Estamos mejorando en el ajuste de la ubicación y la cantidad de anuncios en tiempo real en función de nuestra percepción del interés de los usuarios en el contenido publicitario y minimizando el desorden de anuncios, e innovando en formatos publicitarios nuevos y creativos. Esperamos continuar este trabajo en el futuro, mientras que áreas de monetización relativamente más bajas, como video y mensajería, brindarán oportunidades de crecimiento adicionales”.

Además, los nuevos modelos publicitarios brindan mayor eficiencia a los anunciantes, como Meta Lattice, una nueva arquitectura de clasificación de anuncios que puede ejecutar modelos más grandes que generalizan los aprendizajes en diferentes superficies.

4. ¿A qué deben prestar atención los inversores y comerciantes?

Aquí están las noticias del primer trimestre sobre lo que estoy siguiendo de cerca:

- 👨👩👧👦 Crecimiento de usuarios. La familia de aplicaciones sumaba alrededor de 50 millones de usuarios diarios. ¿Cuánto tiempo puede continuar este impulso?

- 🧵 Temas: 150 millones de usuarios activos mensuales 10 meses después del lanzamiento permitieron que la aplicación se convirtiera en una plataforma principal con el tiempo. Pero no espere monetización en el año fiscal 24.

- 🔓 Lllama 3: la última versión de código abierto de LLM establece un nuevo estándar. El modelo de parámetros 400B aún más grande que se está desarrollando actualmente podría cambiar las reglas del juego y ser un gran paso adelante en el campo de la inteligencia artificial generativa.

- 🤖Meta-AI: es fundamental estar atento a los anuncios de nuevos casos de uso, especialmente para la mensajería empresarial.

- 🛍️Advantage+ y publicidad en la tienda: las últimas actualizaciones de Meta ofrecen herramientas impulsadas por IA que automatizan el contenido creativo, personalizan los anuncios y muestran información detallada del producto de formas más atractivas. Los ingresos por publicidad en tiendas alcanzaron los 2 mil millones de dólares en el año fiscal 23.

- ⚖️Reguladores: Además del drama de TikTok, Meta tiene un juicio con jurado en Texas sobre el uso del reconocimiento facial. Siempre se acercan nuevas investigaciones que potencialmente podrían desafiar el status quo.