")

")

")

")

")

")

")

")

")

")

")

")

")

")

Самые большие банки США по капитализации

В период отчетов банков США, Мастера покажут вам макроэкономические показатели крупнейших банков США.

Генеральный директор JPMorgan Джейми Даймон сказал: «Многие экономические показатели продолжают оставаться благоприятными. Однако, заглядывая в будущее, мы сохраняем бдительность в отношении ряда значительных неопределенных сил».

Напомним, что банки зарабатывают деньги через два основных потока доходов:

Чистый процентный доход (NII): разница между процентами, полученными по кредитам (например, ипотечным кредитам), и процентами, выплачиваемыми вкладчикам (например, сберегательным счетам). Это основной источник дохода для многих банков и зависит от процентных ставок.

Непроцентный доход: доход от услуг, не связанных с процентами. Он включает в себя комиссии (например, комиссию за использование банкоматов), консультационные услуги и доходы от торговли. Банки, больше полагающиеся на непроцентные доходы, меньше подвержены влиянию изменений процентных ставок.

Вот основные события в первом квартале 24 финансового года:

Прогноз NII меняется: хотя чистый процентный доход принес значительную прибыль в 2023 году, прибыль в первом квартале сигнализирует о замедлении темпов роста. Банки прогнозировали снижение ЧПД или более скромный рост по мере потенциального завершения цикла повышения ставок.

Смешанные результаты: Инвестиционно-банковская деятельность продемонстрировала возрождение некоторых банков, таких как Bank of America и Goldman Sachs, в то время как другие продемонстрировали продолжающуюся слабость по сравнению с бумом 2021-2022 годов.

Фокус на управлении активами: в этой области наблюдается устойчивый рост в таких банках, как Morgan Stanley, Schwab и Goldman Sachs, что подчеркивает растущую важность потоков доходов, основанных на комиссионных.

Предупреждение о потребительском кредитовании: некоторые банки увеличивают резервы на возможные потери по кредитам, особенно по кредитным картам и оптовым кредитам, что указывает на более осторожный подход к потребительскому кредитованию.

Стратегическая трансформация: Продолжающиеся инициативы по реструктуризации являются общей темой. Такие банки, как Citigroup и Wells Fargo, сосредоточены на оптимизации операций и выходе из менее прибыльного бизнеса для достижения долгосрочной эффективности.

Нормативные проблемы: Банки продолжают решать проблемы, возникшие в результате регуляторных проверок в прошлом, предпринимая постоянные усилия по исправлению ситуации и адаптируясь к меняющимся требованиям управления рисками.

Влияние оценки FDIC: Федеральная корпорация страхования депозитов (FDIC) ввела комиссию для банков с активами более 5 миллиардов долларов после краха Silicon Valley Bank и Signature Bank. Они будут собирать комиссию в течение восьми кварталов, начиная с первого квартала 2024 года, что создаст краткосрочное препятствие для прибыли.

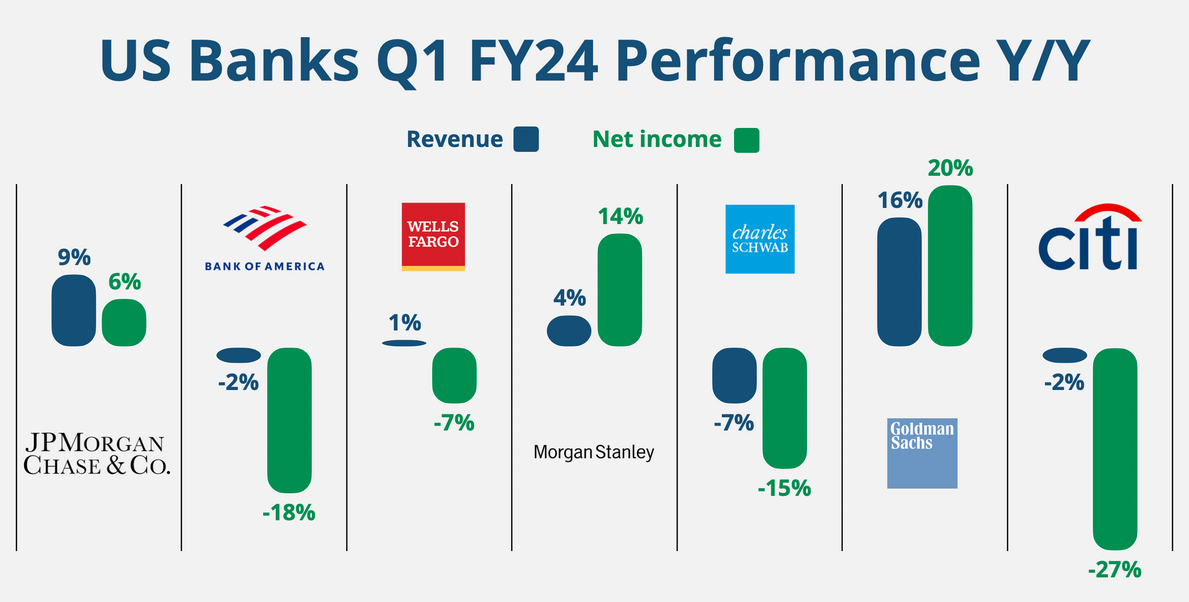

Вот краткий обзор показателей за 1 квартал 2024 финансового года по сравнению с прошлым годом.