")

")

")

")

")

")

")

")

")

")

")

")

")

")

Обзор финансовых новостей - процентные ставки ФРС и падающий Китай

Сегодня МВФ опубликует очередной полугодовой Global Outlook - Миру нужны не войны, а инновации. Хотя иногда войны как раз и становились причиной инноваций.

Розничные продажи в США порадовали бурным ростом. Экономика остается сильной.

Розничные продажи в США за месяц выросли на 0,7% м/м. Экономисты ожидали увеличения продажи на 0,4%. А данные по розничным продажам в феврале были пересмотрены в сторону увеличения до 0,9% с предыдущего показателя в 0,6%.

Это второй подряд месячный рост розничных продаж, что говорит о том, что январское снижение на 1,1% было отклонением, а не тенденцией.

ФРС и Ставки

Рынки оценивают август как наиболее вероятную дату начала смягчения политики: в этом году ожидается сокращение на 49 базисных пунктов.

С другой стороны, Федеральная резервная система, вероятно, не будет торопиться начинать цикл смягчения после того, как розничные продажи в марте оказались выше, чем ожидалось, что является последним свидетельством устойчивости экономики США.

В настоящее время рынки прогнозируют менее двух снижений ставок в этом году по сравнению с шестью (да, вы правильно прочитали) снижениями ставок, ожидаемыми в начале 2024 года. Отправной точкой для цикла смягчения теперь является сентябрь, перенесенный с июня, который был перенесено с марта.

Комментарии представителей ФРС также заставили трейдеров снизить свои ожидания, а президент Федерального резервного банка Сан-Франциско Мэри Дейли предположила, что ФРС не торопится снижать ставки.

«Худшее, что можно сделать, — это действовать срочно, когда срочность не требуется», — сказал Дейли.

Президент ФРБ Нью-Йорка Джон Уильямс заявил, что снижение ставок ФРС, вероятно, начнется в этом году

Добавив, что он ожидает, что экономика США продолжит расширяться, несмотря на жесткую денежно-кредитную политику ФРС.

UBS: Повышение ставки ФРС до 6,5% является «реальным риском»

Страхи перед этим движением в первую очередь давят вниз котировки облигаций.

Инвесторы не верят Китаю

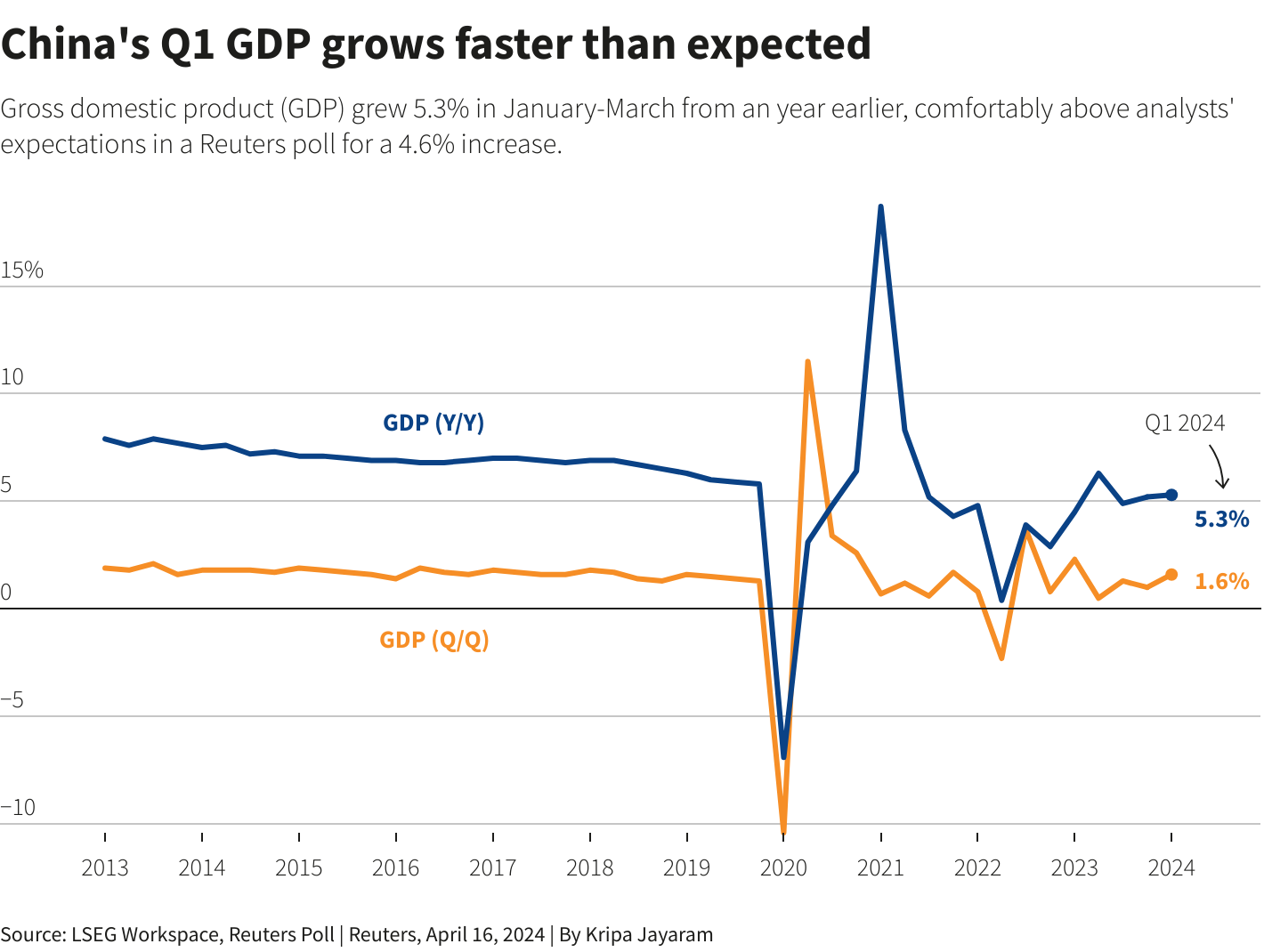

Экономические данные из Китая за 1-й квартал «показательно» вышли хорошими

ВВП Китая в 1-м квартале ускорился с роста на 5.2% до 5.3% г/г (аналитики ждали замедление роста до 4.8%).

Однако номинальный ВВП вырос лишь на 4.2%, как и в 4-м квартале прошлого года. То есть ускорение роста произошло благодаря дефляции.

Промышленное производство:

• Выросло на 6.1% г/г.

• Инвестиции в промышленность выросли на 9.9% г/г, а стоимость экспорта (в юанях) выросла на 10%.

• В производстве транспортных средств на новых источниках энергии и полупроводников наблюдался быстрый рост на 33,5% и 28,4%.

• Производство стали в Китае упало на 7,8% в годовом исчислении до 88,3 млн тонн.

• Производство цемента упало на 22%, что стало самым большим месячным падением за всю историю.

• Продажи мебели в марте выросли всего на 0,2%.

• В марте цены производителей в стране упали на 2,8% г/г, что говорит о слабой промышленности.

Инвестиции в недвижимость увеличили спад до 9,5%, в то время как средства, привлеченные застройщиками, сократились на 26%.

Потребление остается слабым:

• Розничные продажи выросли на 4.7% г/г.

• Располагаемый доход городских жителей вырос на 5,3%, в то время как у сельских жителей рост заработной платы составил 7,7%.

Похоже, что китайские власти переориентируют агрессивными бюджетными стимулами экономику с внутреннего потребление на производство EV (в том числе на экспорт) и полупроводников. Что сталкивается с торговыми интересами США и ЕС. На долю Европы приходится примерно треть всего экспорта электромобилей Китая.

Реакция рынка акций на данные ярко негативная. Акции сектора недвижимости упали на 4%. А широкий рынок падает почти на 2%.

Инвесторы деньгами голосуют лучше, чем говорят победные реляции чиновников. Китайский экономический слон шатается и своими движениями по накачке экспорта при помощи госсубсидий пытается выжить за счет торговых партнеров.