")

")

")

")

")

")

")

")

")

")

")

")

")

")

Netflix株のクローズアップと同社の投資見通し

![]()

Netflix (NFLX) は第 1 四半期に予想を上回り、会員数が 2 億 7,000 万人に達しました。

株主の手紙より: 「平均的な世帯には 2 人以上がおり、当社は 5 億人以上の人々に影響を与えています。これほどの規模で、これほどの野心を持って番組を制作したエンターテインメント会社はこれまでにありません。」

この世界的な展開と、コンテンツ、パーソナライズされた推奨事項、熱狂的なファンの創出への継続的な重点を組み合わせることで、究極のエンゲージメントマシンが生まれます。

ネットフリックス(NFLX)の株価は、ネットフリックスが今年の新規ユーザー数の増加を報告しないと発表したことを受け、四半期決算後に下落した 。

では、Netflixはどのようにして競合を寄せ付けないのでしょうか?

1. Netflix 2024 年度第 1 四半期

Netflix の収益の伸びは、次の 2 つの主な要因によって決まります。

👨👩👧👦有料メンバーシップ:サービスに料金を支払っているユーザーの総数。

💵 ARM (平均会員収入):加入者あたりの収入。

Netflixは2025年からメンバーシップとARMの共有をやめ、成功の重要な尺度として収益と営業利益率に焦点を当てる。段階的な価格設定、パスワード共有の禁止、広告などの新たな取り組みにより、加入者数が企業の業績を示すものではなくなりつつあります。

この経営チームは透明性を誇りとしているため、主要な指標を隠すとメッセージが損なわれてしまいます。ただし、最も人気のあるゲームに関する毎週のトップ 10 レポートや半年ごとのレポートなど、追加のエンゲージメント データは引き続き受信します。

会員数の増加:

Netflixは2023年5月から、米国とヨーロッパ、中東、アフリカの一部の国でパスワード共有を取り締まっている。これにより、新規登録数が大幅に増加しました。

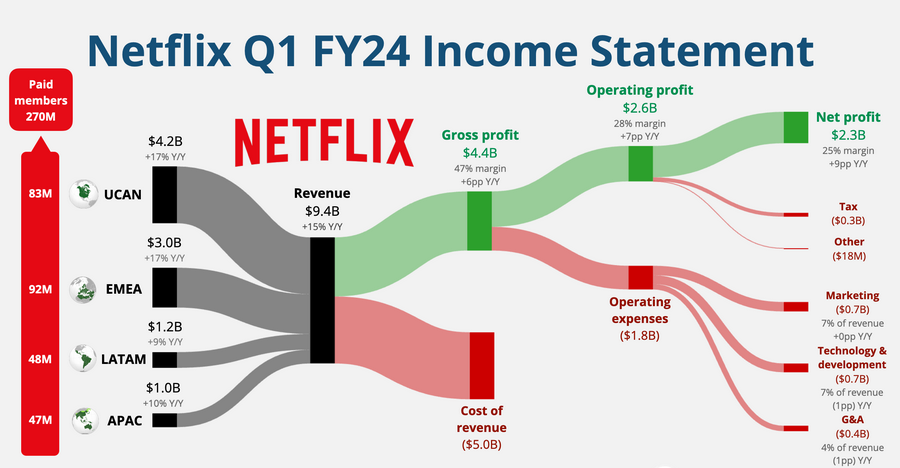

- 24 年度第 1 四半期末の有料会員数は 2 億 7,000 万人。

- 第 1 四半期には 900 万件(約 500 万件のヒット)が増加し、前年同期比で 16% 増加しました。

この成長は、広告を活用したプランと、パスワード共有を制限する最近の取り組みによって部分的に推進されました。

この成長は、広告を活用したプランと、パスワード共有を制限する最近の取り組みによって部分的に推進されました。- 北米は現在、Netflixの会員数の31%を占めており、5年前の45%から増加している。これは彼らの国際的な拡大の成功を示しています。第 1 四半期の成長率は、アジア太平洋地域 (前年比 +20%) と EMEA (前年比 +19%) で最も高かったです。

ARMの成長

- ARM は前年比 1% 増加、為替変動の影響を除いたベースでは 4% 増加しました。

- この増加の理由は、米国、フランス、英国での10月の価格上昇でした。

- 通常、値上げにより顧客離れが一時的に増加しますが、その否定的な反応は通常短期間です。過去 2 四半期に北米で 300 万人近くの新規会員が追加されたことから判断すると、価格上昇はすぐに消化されました。

収入証明書:

- 収益: 前年比 +15% の 94 億ドル (水準を 1 億ドル上回りました)。

- 営業利益率:28%(前年比7ポイント増)(2ポイント増加)。

- 一株利益(EPS):5.28ドル(0.76ドル増)。

キャッシュフロー:

- 営業キャッシュフロー: 22 億ドル (利益率 24%、前年比 -3 ポイント)。

- フリーキャッシュフロー: 21 億ドル (マージン 23%、前年比 -3 ポイント)。

バランス:

- 現金および短期投資: 70 億米ドル。

- 負債:140億ドル。

2024 年度第 2 四半期の推奨事項:

- 収益: 前年比 +16% (為替変動を除くと前年比 +21%)。

- 営業利益率: 27% (前年比+4pp)。

それで、これらすべてをどうすればよいでしょうか?

- 売上、利益ともに予想を上回った。収益は為替変動の影響を除いて +18% 増加し、4 四半期連続で加速しました。有料会員が主な推進力となっている。

- Netflix の 2024 年度第 2 四半期の見通しではさらなる加速が示されており、収益の伸びは為替変動の影響を除いて前年比 21% と予想されています。

- しかし、23年度の予測は13~15%の成長にとどまる。経営陣は今年下半期の成長が鈍化すると予想している。米国では2023年第2四半期に有料交換が始まり、下半期は複雑化した。

- 営業利益率ガイダンスは(以前の24%から)25%に引き上げられ、さらなる利益率の拡大を示唆しました。 Netflix は、短期的には収益性に上限がない、非常に拡張性の高いビジネス モデルを持っています。

- 24 年度第 1 四半期のフリー キャッシュ フローは 21 億ドルでした。経営陣は引き続き 24 年度のフリー キャッシュ フローが 60 億ドル、現金維持コストが 170 億ドルになると予想しています。

- 経営陣は第1四半期に20億ドルのネットフリックス株を買い戻したが、これは2023会計年度第4四半期の25億ドルからわずかに減少した。

2. ビジネスの最新動向

変化をもたらしている取り組みを見てみましょう。

🏎️ドキュメンタリーからスポーツの生中継に至るまで、

Netflixはドラマやスポーツ関連のストーリーラインなどの時代を超越したコンテンツに焦点を当てるために、スポーツの生中継に繰り返し反対してきました。 Formula 1: Drive to Survive などのドキュメンタリー シリーズは、非常に効果的であることが証明されています。

最近、エンゲージメントを高める方法としてライブ イベントを採用することで、管理が変わりました。例えば:

Netflix カップ (2023): F1 ドライバーとプロゴルファーの間のクロスオーバー ゴルフ コンペティション。

Netflix Slam (2024):ナダルとアルカラスのエキシビション テニス マッチ。

ジェイク・ポール vs マイク・タイソン (2024):今後のエキシビション ボクシングの試合。

WWE Raw (2025): Netflix の 10 年総額 50 億ドルの契約により、来年 WWE の毎週の番組 Monday Night Raw が引き継がれます。

文化的な瞬間を生み出すためにライブ コンテンツに新たな重点が置かれつつあります。しかし、成功すれば、大きな成長の原動力となる可能性がある。

🎮Netflix ゲームの勢いが増しています

2021 年 11 月より、Netflix 加入者は App Store で限定ゲームを無料でダウンロードできるようになります。この取り組みは Mike Verdu (元 EA および Facebook 幹部) が主導しています。

🧨GTA が成長を促進: 12 月、Netflix は、GTA 3、GTA バイスシティ、GTA サンアンドレアスを含む GTA ザ トリロジー - ディフィニティブ エディションのモバイル ポートで、これまでで最大のゲームを発売しました。

📱 拡大するカタログ: Netflix は最近、Football Manager 2024 (SEGA) や Farming Simulator 23 (GIANTS Software) などの注目のタイトルを追加したほか、Hades (Supergiant Games) の独占 iOS ポートも追加しました。

これらのゲームはすべて追加料金なしで提供されるため、ダウンロード数が成功の主な指標となります。 Appfigures の推定値:

現在までに、GTA サンアンドレアスは約 1,200 万ダウンロードに達しています (2024 年の第 1 四半期には 500 万ダウンロード)。

Football Manager 24 が 500 万ダウンロードを突破しました (2024 年第 1 四半期には 200 万ダウンロード)

Hades は 2 週間足らずで iOS で 251,000 ダウンロードに達しました。

GTA の物語を超えたもの: GTA トリロジーだけでも、2023 年の第 4 四半期に 1,100 万回ダウンロードされ、2024 年の第 1 四半期には 700 万回ダウンロードされました。 GTA を除くと、カタログの拡大に伴いダウンロード数は前年比 80% 近く増加しています。

収益化はこれから:ウォール・ストリート・ジャーナルは、Netflixがアプリ内購入や広告を通じてゲームを収益化する可能性を模索していると報じた。コンソール戦争の記事で説明したように、モバイル ゲームは 2024 年に 1,110 億ドルに達すると予想される豊かな市場です。

ビッグゲーム? Netflix で、高予算コンピューター ゲームのゲーム ディレクターの欠員が見つかりました。同社はゲームスタジオの買収とゲーム事業への投資に約10億ドルを費やしたと報じられている。

ゲームには、有料ユーザーあたりの収益上限がはるかに高く設定されています。そうすれば、Netflix は有意義な結果を得るために 2 億 7,000 万人の加入者のかなりの部分を変換する必要がなくなります。

🔒Netflix の秘密兵器: 長期加入者

ストリーミング サービスは単純な真実を知っています。それは、長く滞在すればするほど、離脱する可能性が低くなるということです。 Antenna の最近の分析はこれを裏付けており、解約率 (サブスクリプションをキャンセルする人の割合) が 1 年後に大幅に低下することを示しています。

プレミアム SVOD (サブスクリプション ビデオ オン デマンド) サービスの場合、解約率は初年度の 9% 近くから 2 年目以降はわずか 4% に低下します。

この「所有権の利点」がNetflixの真価を発揮するところです。ストリーミング OG と同様に、そのユーザーのほとんどは 4 年以上にわたって忠実な顧客です。その結果、月間解約率は 2% という驚くほど低くなり、これは業界平均の 5.5% (Antenna による推定) よりも大幅に優れています。

📺広告のレベルが上がっています。

Netflix は 2023 年 11 月に、1 時間あたり 5 分の広告を表示する広告付きプランを開始しました。月額 6.99 ドルのプランは、低価格を補って余りある広告収入のおかげで、米国の標準的な月額 15.49 ドルのプランよりも多くの収益を生み出します。

どうですか?

- 広告会員数は前四半期比 65% 増加しました (前四半期比で約 70% 増加した 2 四半期に続いて)。

- この広告プランは、利用可能な市場における登録の 40% をすでに占めています。

- 経営陣が販売能力を強化する中、収益化は遅れ続けている。そのため、収益の伸びが実現するには時間がかかるだろう。広告主に競争力のある商品を提供する場合、スケールは最優先事項です。

この取り組みは、新規参入者のエントリーポイントを低くし、潜在的な ARPU を高め、2025 年の主要な成長原動力となる可能性があります。

有料共有が成長を促進

Netflix は 2023 年の第 2 四半期にパスワード共有ルールの厳格化を開始し、アカウントを米国内の 1 世帯に制限しました (2.99 ドルで追加の家を追加するオプションあり)。この動きは、共有パスワードを使用するユーザーを有料会員に変えることを目的としている。

- 推定影響:管理者は、1 億世帯以上が共有パスワードを使用していると推定しています。 2023 年の加入者数の大幅な増加は、彼らの仮説を裏付けています。

- 成長の可能性: JPモルガンは、パスワード借用者の62%が有料会員に移行し、2024年には加入者が3,600万人増加する可能性があると考えています。

3. 損益計算書の主要な引用

共同CEOのグレッグ・ピーターズは、2025年に分割メンバーシップを廃止する決定について次のように述べています。

「この変更は、ビジネスにとって最も重要であると当社が考える主要な指標に焦点を当てたいという願望によって実際に動機付けられています。したがって、当社は収益、OI、OIマージン、純利益、1株当たり利益、フリーキャッシュフローについて報告し、ガイダンスを提供する予定です。」

共同CEOのテッド・サランドスはエンゲージメントの重要性について次のように語ります。

「これが当社のサービスに対する会員の満足度を示す最良の指標であり、長期にわたる維持と獲得の先行指標であると私たちは信じています。とても幸せなメンバーは、より多くの動画を視聴し、より長く滞在し、友人に知らせることで、エンゲージメント、収益、利益が増加し、北極星を獲得できるのです。」

CFO スペンサー・ニューマン氏はこの機会について次のように述べています。

「当社が事業を展開しているどの国においても、当社のテレビのシェアは 10% 未満です。 Netflixの会員ではない家庭がまだ何億もあり、私たちは広告を始めたばかりです。」

4. 何を見るべきですか?

Netflix の膨大なリーチ、ターゲットを絞ったプロモーション、パーソナライズされたおすすめは、時代精神を捉える能力に貢献しています。

株主への手紙の場合:

「当社の予告編は、Netflix で毎月 60 億回以上のインプレッションを生み出しています。これは YouTube の 40 倍以上です。」

Netflix は、今年の最初の 11 週のうち 9 週でオリジナル シリーズでナンバー 1 を獲得しました。

第 1 四半期に最もパフォーマンスが高かったゲームには次のものが含まれます。

- グリセルダ(6,640万回再生)。

- 紳士の皆様(6,100万回再生)。

- 3 身体の問題 (3,970 万回の視聴)。

- 「アバター:ザ・ラスト・エアベンダー」(6,380万回視聴)。

さらに、『The Snow Society』(9,850 万回視聴)は、非英語映画として史上 2 番目に多く視聴された映画となりました。

そして、私たちは Netflix オリジナル作品についてだけ話しているわけではありません。 2023年にNetflixが買収した『SUITS/スーツ』のような番組は、今年最も視聴された番組となった。コンテンツ制作者は、Netflix が、たとえライフサイクルの後半にあるプロジェクトであっても、プロジェクトを推進するための重要なプラットフォームであることを認識しています。だからこそ、第 2 弾が劇場公開される前に、Netflix で『デューン』(ワーナー ブラザーズ)のような映画を見つけることができるのです。

エンゲージメントはすべてのパフォーマンス指標に影響を与えるため、北極星です。

- ユーザー維持率の向上(現在の番組へのこだわり)。

- 顧客を引き付ける(口コミと受賞を通じて)。

- メンバーシップあたりの収益が増加します(値上げによる顧客離れが低いため)。

私は、ニールセンによる米国のテレビ視聴時間に関する月次市場推定よりも優れたエンゲージメントの尺度をまだ見つけていません。これは、アメリカ人がストリーミング、ケーブル、放送、その他のカテゴリ (リニア ストリーミング、ゲーム) にわたってテレビの視聴にどのように時間を費やしているかを示しています。

ニールセンによると、2024年3月の米国のテレビ視聴時間に占めるストリーミングの割合は38.5%で、昨年より4.5ポイント増加した。

決め手となったのは YouTube で、市場シェアは 9.7% となり、1 年前の 7.8% から増加しました。アルファベットの幹部は定期的にリビングルームを成長の重要な取り組みとして言及しています。ニールセンのストリーミング セグメントには YouTube TV と Hulu Live は含まれていないことに注意してください。

2024 年 3 月には、Netflix がテレビ視聴時間の 8.1% を占め、これは Hulu、Prime Video、Disney+ の合計を上回りました。この数字は 1 年前の 7.3% から増加しており、他の SVOD と比較して目覚ましい改善となっています。

米国では YouTube がストリーミングでリードを保っていますが、Netflix はライブ ストリーミングの分野で競合他社に対して大幅なリードを維持しています。ストリーミング市場は急速に成長しており、Netflix は成長するパイのシェアを維持し、継続的な成長に向けて有利な立場にあります。

ライブコンテンツの導入、ゲーム提供の拡大、多様なグローバルコンテンツへの継続的な投資により、Netflix にはエンゲージメントを高め、収益化を深化させる複数の機会があります。