")

")

")

")

")

")

")

")

")

")

")

")

")

")

資本金別の米国最大の銀行

米国の銀行レポートの期間中、マスターズは米国最大手の銀行のマクロ経済指標を示します。

JPモルガンのジェイミー・ダイモン最高経営責任者(CEO)は「多くの経済指標は引き続き好調だ。しかし、将来に目を向けると、私たちは多くの重大な不確実な勢力に対して引き続き警戒を続けます。」

銀行は 2 つの主な収入源を通じて利益を得ていることを思い出してください。

純金利収入 (NII):ローン (住宅ローンなど) から得られる利息と貯蓄者 (普通預金口座など) に支払われる利息の差。これは多くの銀行にとって主な収入源であり、金利に依存しています。

非金利収入:金利を伴わないサービスからの収入。これには、手数料(ATM手数料など)、アドバイザリーサービス、トレーディング収入が含まれます。非金利収入への依存度が高い銀行は、金利変動の影響をあまり受けません。

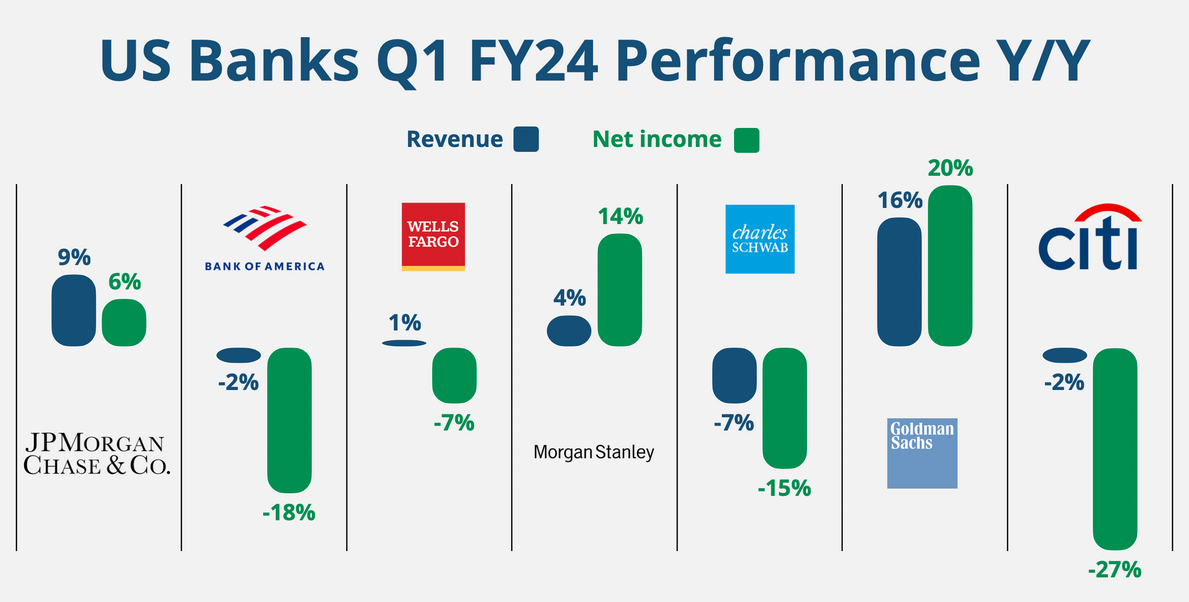

2024 年度第 1 四半期の主な進展は次のとおりです。

NII の見通しは変わりつつあります。純金利収入は 2023 年に好調な収益をもたらしましたが、第 1 四半期の収益は成長の鈍化を示しました。銀行は、利上げサイクルが終了する可能性があるため、NPVの低下、またはより緩やかな成長を予測していました。

結果はまちまち:投資銀行業務では、バンク・オブ・アメリカやゴールドマン・サックスなど一部の銀行が復活したが、他の銀行は2021年から2022年の好景気と比べて引き続き低迷を示した。

資産管理に注力:この分野では、モルガン・スタンレー、シュワブ、ゴールドマン・サックスなどの銀行が着実に成長しており、手数料ベースの収入源の重要性が高まっていることが浮き彫りになっています。

消費者金融への警告:一部の銀行は、特にクレジットカードやホールセールローンにおいて貸倒引当金を増額しており、消費者金融に対するより慎重な姿勢を示している。

戦略的変革:継続的な再構築への取り組みは共通のテーマです。シティグループやウェルズ・ファーゴなどの銀行は、長期的な業績を達成するために業務を合理化し、収益性の低い事業から撤退することに重点を置いている。

規制上の課題:銀行は、継続的な改善努力を行い、変化するリスク管理要件に適応することで、過去の規制の監視によって生じた課題に引き続き対処しています。

FDIC 評価の影響:シリコンバレー銀行とシグネチャーバンクの破綻を受け、連邦預金保険公社 (FDIC) は資産が 50 億ドルを超える銀行に手数料を課しました。 2024年第1・四半期から8四半期にわたって手数料を徴収する予定で、短期的には収益への逆風となる。

2024 年度第 1 四半期の業績を前年と比較して簡単に見てみましょう。