")

")

")

")

")

")

")

")

")

")

")

")

")

")

市場は3月の雇用統計を待っている

FRB議長は水曜日も聞き慣れた曲を演奏し続けた。同氏はスタンフォード大学での講演で「経済の力強さとインフレの進展を考慮すると、われわれには得られるデータを政策決定の指針とする時間がある」と述べた。

木曜日はパウエル氏と彼の同僚らに週ごとの失業保険申請に関する新たなデータをもたらした。エコノミストらは、その数は前週よりわずかに多い21万4,000人となるが、過去6カ月間の平均と一致し、低迷する労働市場に見合うものではないとみている。

そして金曜日には重大な出来事が起こる。3月の非農業部門雇用統計が市場を不安定にする可能性がある。ロイターがまとめたアナリスト調査では、3月の雇用創出数は20万人と予想されており、2月の27万5000人から比較的大幅に減少した。しかし、最近の米国の統計は予想よりも高かったことが判明した。

しかし、水曜日はアメリカ経済の鎧に亀裂が入る可能性を示す兆しだった。供給管理協会によるサービス部門の評価は予想よりもはるかに低く、価格上昇率は4年ぶりの低水準となった。

10年米国債利回りは11月以来の高水準付近を維持したものの、ISMの指標はドルを下回り、ドルは0.5%安で取引を終えた。

ボラティリティが急激に低下した為替市場では、34年ぶり安値付近で推移している円を支援するために日本が介入するかどうかが引き続き焦点となっている。

木曜日の欧州株は若干上昇し、原油取引は5カ月ぶりの高値となった。

ゲーム内での分岐点

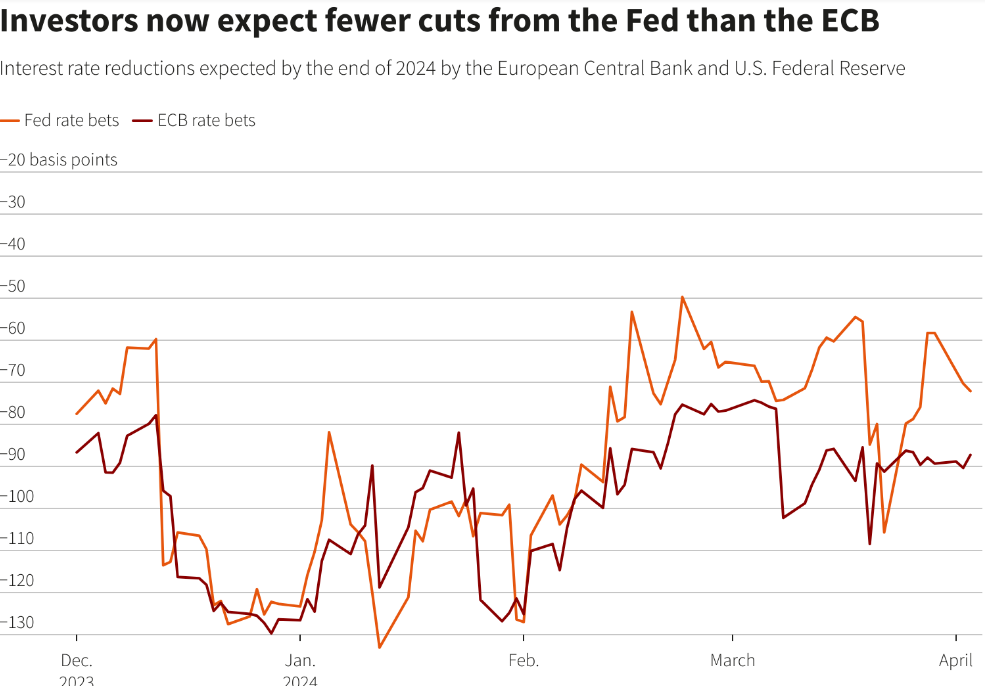

欧州経済が米国に後れを取る中、利下げに対する投資家の期待の乖離がいよいよ表面化し始めている。トレーダーらは現在、FRBが12月までに利下げ幅を70ベーシスポイント未満と見込んでいるが、欧州中央銀行の利下げ幅は90ベーシスポイント近くになると予想している。

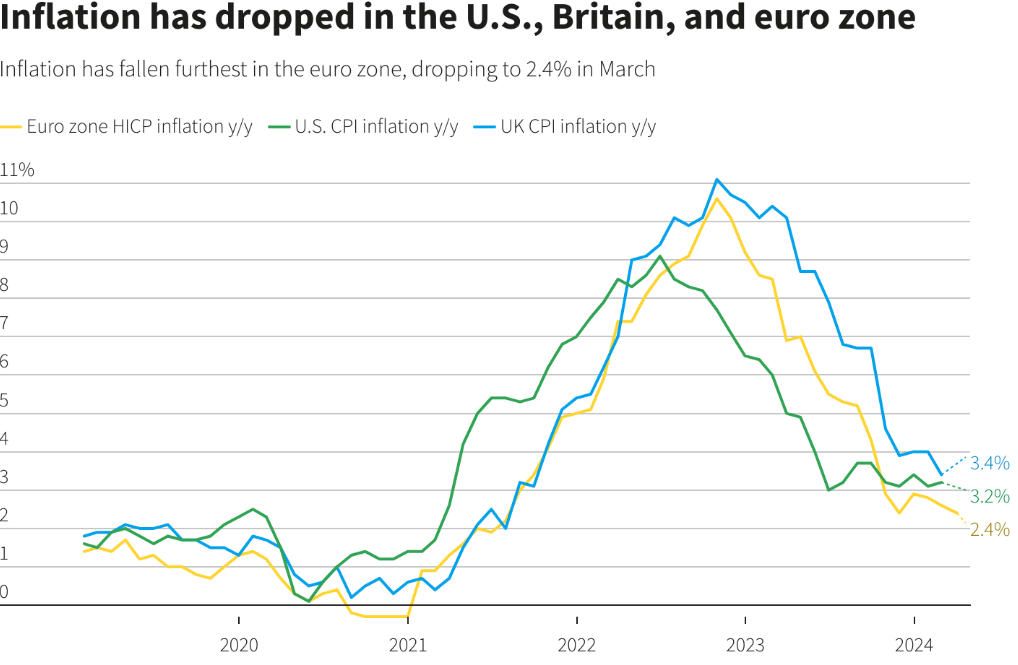

水曜日のデータによると、ユーロ圏の3月のインフレ率は2.4%に低下し、予想よりも低く、ECBの目標である2%に非常に近い水準となった。木曜日のデータによると、スイスのインフレ率はわずか1%だ。

3月の米国消費者インフレデータは来週発表される予定で、2月のインフレ率は3.2%だった。

アトランタのラファエル・ボスティック氏が水曜日に利下げは第4四半期まで行われない可能性があると示唆したことを受け、フィラデルフィアのパトリック・ハーカー氏とクリーブランドのロレッタ・メスター氏を含む5人のFRB当局者が木曜日に講演する予定だ。