")

")

")

")

")

")

")

")

")

")

")

")

")

")

金融ニュースのレビュー - FRB金利と中国の下落

本日、IMFは今後6か月の世界見通しを発表します - 世界が必要としているのは戦争ではなくイノベーションです。とはいえ、戦争がまさにイノベーションの原因となることもありましたが。

米国の小売売上高は急速な成長を示しました。経済は引き続き好調です。

米国の小売売上高は前月比 0.7% 増加しました。エコノミストらは売上高が0.4%増加すると予想していた。また、2月の小売売上高は前回の0.6%増から0.9%増に上方修正された。

これは小売売上高の2か月連続の増加であり、1月の1.1%減少が傾向ではなく異常であったことを示唆している。

FRBと金利

市場は政策緩和開始の可能性が最も高いのは8月と織り込んでおり、今年は49ベーシスポイントの利下げが予想されている。

一方で、米経済の強さを示す最新の証拠である3月の小売売上高が予想を上回ったことを受け、FRBは緩和サイクルの開始を急ぐことはないだろう。

市場は現在、2024年初めに6回(そう、その通りです)の利下げが予想されているのに対し、今年の利下げは2回未満と予想しています。緩和サイクルの開始点は3月から前倒しされた6月から9月となった。

FRB当局者の発言もトレーダーらの予想を引き下げる要因となり、サンフランシスコ連銀のメアリー・デイリー総裁はFRBが利下げを急いでいないことを示唆した。

「最悪のことは、緊急性がないのに急いで行動することです」とデイリー氏は言う。

ニューヨーク連銀のウィリアムズ総裁は、FRBの利下げは年内開始される可能性が高いと述べ、

FRBの金融引き締め政策にも関わらず米国経済は引き続き拡大すると予想していると付け加えた。

UBS:FRBの金利6.5%への引き上げは「現実的なリスク」

この動きに対する懸念が主に債券価格を押し下げている。

投資家は中国を信頼していない

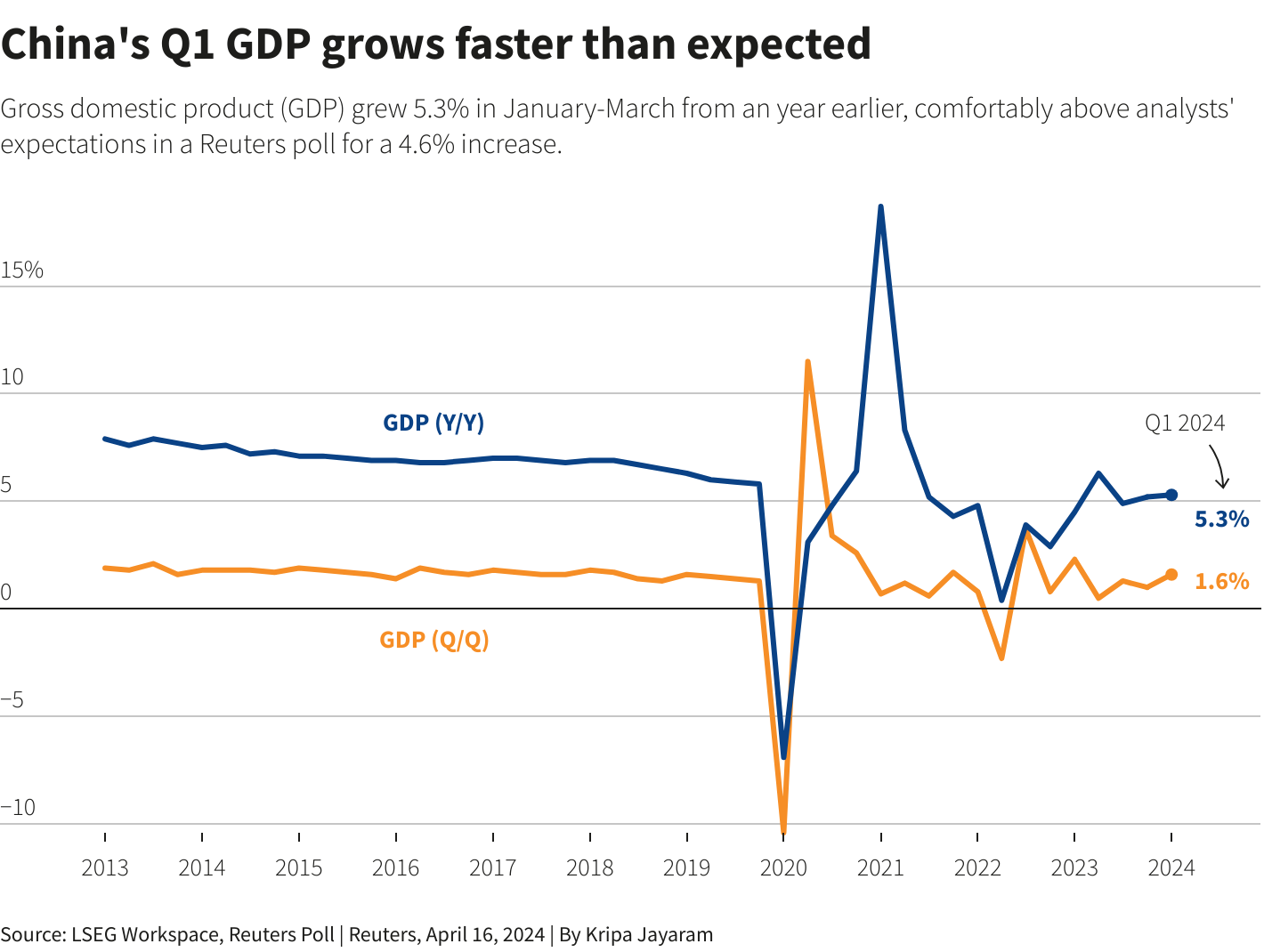

第 1 四半期の中国の経済データは「示唆的に」良好で、

第 1 四半期の中国の GDP 成長率は前年比 5.2% から 5.3% に加速しました (アナリストは成長率が 4.8% に減速すると予想していました)。

しかし、名目GDP成長率は昨年第4四半期と同じ4.2%にとどまった。つまり、デフレによる成長加速が起こったのです。

鉱工業生産:

• 前年比 6.1% 増加。

• 産業への投資は前年比 9.9% 増加し、輸出額 (人民元) は 10% 増加した。

• 新エネルギー車と半導体は 33.5% と 28.4% の急成長を遂げた。

• 中国の鉄鋼生産量は前年比 7.8% 減の 8,830 万トンとなった。

• セメント生産は 22% 減少し、月間の減少としては過去最大となった。

• 3 月の家具売上高はわずか 0.2% 増加しました。

• 3 月の同国の生産者物価は前年比 2.8% 下落し、産業の弱さを示した。

不動産への投資は減少幅を9.5%に拡大し、開発業者が調達した資金は26%減少した。

消費は引き続き低迷しています:

• 小売売上高は前年比 4.7% 増加しました。

• 都市住民の可処分所得は 5.3% 増加したが、地方住民の賃金上昇率は 7.7% であった。

中国当局は積極的な財政的インセンティブにより、国内消費からEV(輸出用を含む)や半導体の生産に経済の方向を変えているようだ。これは米国とEUの貿易利益と衝突する。中国の電気自動車総輸出量の約3分の1を欧州が占めている。

このデータに対する株式市場の反応は明らかに否定的だ。不動産株は4%下落した。そして市場全体はほぼ2%下落している。

資金を持っている投資家は、当局者の勝利報告よりも良い投票を行っている。中国の経済象は驚異的であり、政府の補助金を活用して輸出を拡大しようとする動きにより、貿易相手国を犠牲にして生き残ろうとしている。