")

")

")

")

")

")

")

")

")

")

")

")

")

")

Les plus grandes banques américaines par capitalisation

Durant la période des rapports des banques américaines, le Master vous présentera les indicateurs macroéconomiques des plus grandes banques américaines.

Jamie Dimon, PDG de JPMorgan, a déclaré : « De nombreux indicateurs économiques restent favorables. Cependant, alors que nous regardons vers l’avenir, nous restons vigilants face à un certain nombre de forces incertaines importantes.

Rappelons que les banques gagnent de l’argent grâce à deux principales sources de revenus :

Revenu net d'intérêts (NII) : la différence entre les intérêts gagnés sur les prêts (tels que les prêts hypothécaires) et les intérêts payés aux épargnants (tels que les comptes d'épargne). Il s’agit de la principale source de revenus de nombreuses banques et dépend des taux d’intérêt.

Revenus hors intérêts : revenus provenant de services qui ne comportent pas d'intérêts. Il comprend les commissions (telles que les frais de guichet automatique), les services de conseil et les revenus de négociation. Les banques qui dépendent davantage des revenus hors intérêts sont moins exposées aux variations des taux d’intérêt.

Voici les principaux développements du premier trimestre de l’exercice 24 :

Les perspectives de NII changent : alors que les revenus nets d'intérêts ont généré de solides bénéfices en 2023, les résultats du premier trimestre ont signalé un ralentissement de la croissance. Les banques prévoyaient une baisse de la VAN ou une croissance plus modeste alors que le cycle de hausse des taux pourrait se terminer.

Des résultats mitigés : la banque d’investissement a connu une reprise pour certaines banques, comme Bank of America et Goldman Sachs, tandis que d’autres ont montré une faiblesse persistante par rapport au boom de 2021-2022.

Focus sur la gestion d'actifs : ce domaine a connu une croissance constante dans des banques telles que Morgan Stanley, Schwab et Goldman Sachs, soulignant l'importance croissante des flux de revenus basés sur des commissions.

Alerte sur les prêts à la consommation : certaines banques augmentent leurs provisions pour pertes sur prêts, en particulier sur les cartes de crédit et les prêts de gros, signalant une approche plus prudente en matière de prêts à la consommation.

Transformation stratégique : les initiatives de restructuration en cours sont un thème commun. Des banques telles que Citigroup et Wells Fargo s’efforcent de rationaliser leurs opérations et de se retirer des activités les moins rentables pour obtenir des performances à long terme.

Défis réglementaires : les banques continuent de relever les défis soulevés par les contrôles réglementaires passés en déployant des efforts continus de remédiation et en s'adaptant aux exigences changeantes en matière de gestion des risques.

Impact de l'évaluation de la FDIC : La Federal Deposit Insurance Corporation (FDIC) a imposé des frais aux banques possédant plus de 5 milliards de dollars d'actifs à la suite de l'effondrement de la Silicon Valley Bank et de Signature Bank. Ils percevront des frais pendant huit trimestres à partir du premier trimestre 2024, créant un obstacle à court terme aux bénéfices.

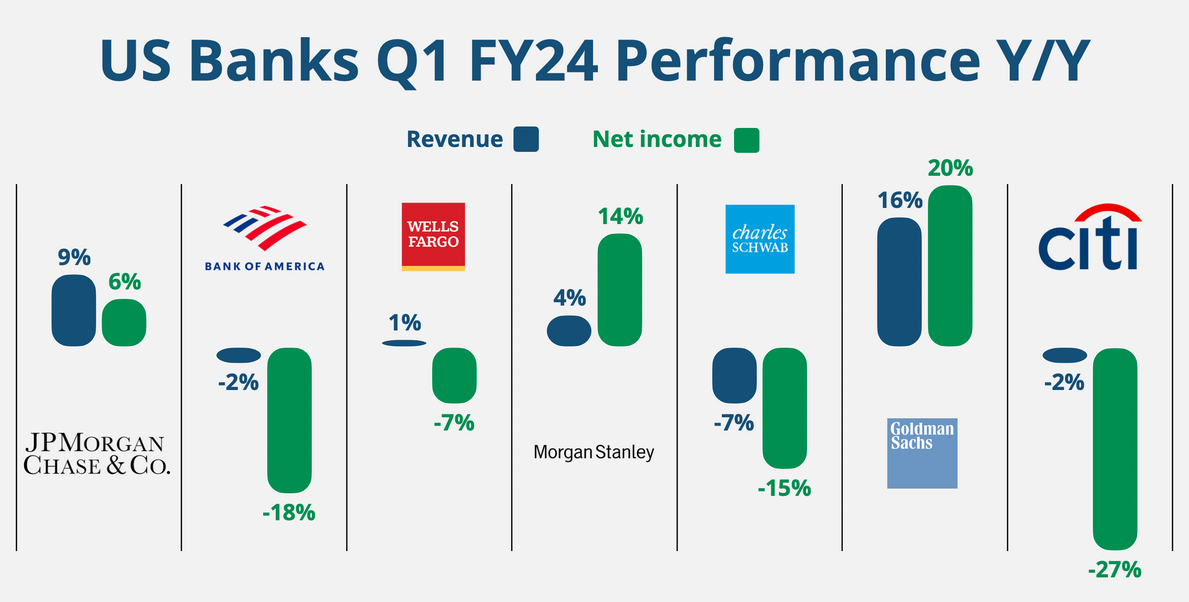

Voici un aperçu rapide des performances du premier trimestre de l’exercice 2024 par rapport à l’année dernière.