")

")

")

")

")

")

")

")

")

")

")

")

")

")

Las 7 mejores acciones de rápido crecimiento para que las compren los nuevos inversores

Femsa (FMX)

La multinacional mexicana de bebidas y venta minorista Femsa es operada por el grupo embotellador independiente de Coca-Cola más grande del mundo. Además, es dueño de la cadena de tiendas de conveniencia más grande de su país. La acción ya ha acelerado los rendimientos a más del 42% desde principios de enero. Sin embargo, para los inversionistas pacientes en acciones de alto crecimiento, FMX puede ser muy tentador.

Por supuesto, no hablaremos de acciones para inversores jóvenes sin analizar el crecimiento de los ingresos subyacente. Según Gurufocus, Femsa registró una tasa de crecimiento de ingresos (por acción) de tres años de 53.7%, que supera casi el 96% del mercado. Además, la tasa de crecimiento del EBITDA para el mismo período es del 50,3%, superior al 95,53% de los competidores.

Prácticamente como un bono, los precios de mercado de FMX tienen un índice de ventas de 1,17, por debajo de la mediana del sector de 1,75. Para ser justos, los analistas ven que el FMX alcanza los $113,40, lo que significa un potencial alcista del 2,4%. Sin embargo, la expansión subyacente y la relevancia para un mercado de crecimiento clave lo convierten en una de las acciones de crecimiento para los millennials.

Avis Budget (CAR)

Solo un vistazo rápido a Avis Budget muestra que es una de las acciones de más rápido crecimiento para los inversores jóvenes. Desde su apertura en enero, CAR ha recibido más del 36% de su valor de capital. En los últimos 365 días, ha crecido casi un 45%. De hecho, el fenómeno del viaje de venganza sigue siendo relevante este año. También es posible que la gente esté disfrutando de su último hurra antes de la recesión.

Cualquiera sea el caso, la fiebre del salón y la estructura de trabajo atrasado fue una belleza absoluta para Avis. En particular, la agencia de alquiler de autos reportó un crecimiento de ingresos de tres años del 30%, más alto que casi el 92% de sus pares. Además, el EBITDA creció un 42,7% durante el mismo período, superando a sus pares en un 86,55%. Curiosamente, AVIS no solo es una de las oportunidades de inversión a largo plazo, sino que también está muy infravalorada. Ahora mismo, las cotizaciones bursátiles se encuentran en un múltiplo de 7,26, por debajo del 93,88% de la competencia.

Si bien los analistas solo esperan que las acciones suban a $ 238,25 (lo que implica un aumento del 6 %), una buena temporada de viajes podría convertir a AVIS en una gran inversión de crecimiento.

Wesco (WCC)

Si bien Wesco (WCC) no es un argumento directo a favor de las acciones de alto crecimiento para los inversores jóvenes, merece atención adicional. Según su perfil corporativo, Wesco es un proveedor líder de servicios de distribución, servicios de logística y soluciones de gestión de la cadena de suministro. Para ser honesto, es bastante aburrido. Sin embargo, el WCC también se ha disparado un poco más del 39% desde su apertura en enero.

Durante el año pasado, el WCC ha agregado más del 57%, lo que es un resultado excelente. En cuanto a las finanzas, los éxitos siguen llegando. Según Gurufocus, la tasa de crecimiento de los ingresos de tres años de Wesco es del 28,6 %, superando a la competencia en un 91,1 %. Además, durante el mismo período, el crecimiento del EBITDA alcanzó el 48,7%, superando el 90,84%.

A pesar de estas asombrosas estadísticas, el precio de mercado de WCC es solo un múltiplo de 10. En términos de descuento para las ganancias previstas, Wesco se ubica mejor que el 77,78 % de los competidores. También importante: los analistas ven unánimemente a WCC como una compra sólida. Con un precio objetivo alto que implica más de un 21 % de potencial alcista, WCC se encuentra entre las acciones millennial.

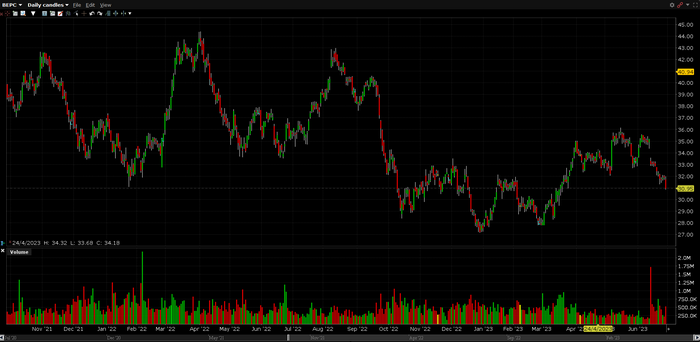

Brookfield Renewable (BEPC)

Entre las acciones de rápido crecimiento para inversores jóvenes que realmente se están vendiendo a sí mismos, Brookfield Renewable opera una de las plataformas que cotizan en bolsa más grandes del mundo para soluciones de energía renovable y descarbonización. Según el sitio web, la cartera diversificada de Brookfield consta de soluciones distribuidas hidroeléctricas, eólicas, solares y sostenibles en los cinco continentes.

Con un compromiso político más amplio con la innovación verde, BEPC se encuentra entre las ideas más relevantes para invertir en el crecimiento. Además, las finanzas muestran que Brookfield está en modo de expansión. Su tasa de crecimiento de ingresos de tres años es del 29%, por encima del 80% de sus pares. En el mismo período, el EBITDA creció un 57,6%, por encima de casi el 90%.

En particular, BEPC cotiza con 3,37 veces el flujo de caja operativo, que es superior al 73,9% de los actores del sector. También cotiza a un múltiplo de bajo beneficio de 3,89. En cuanto a Wall Street, los analistas ven a BEPC como una compra moderada. Su precio objetivo promedio es de $ 39, lo que implica un potencial de crecimiento de más del 22%.

Marathon Petroleum (MPC)

Si bien acabo de terminar de decir que los vientos políticos favorecen las soluciones de energía renovable, no creo ni por un segundo que los hidrocarburos simplemente desaparezcan. Por lo tanto, creo que Marathon Petroleum merece ser considerada como una de las acciones de más rápido crecimiento para los inversores jóvenes. De hecho, la densidad energética de los combustibles fósiles es simplemente demasiado alta para que la industria la ignore.

Sin duda, MPC no es tan impresionante en comparación con el año pasado. Sin embargo, durante los últimos 365 días, la acción ha ganado casi el 29% del costo de capital. En términos de desempeño financiero, Marathon registró un crecimiento de ingresos de tres años del 27,1 %, superando a la competencia en un 80,3 %. Durante el mismo período, la tasa de crecimiento del EBITDA de Marathon alcanzó el 60,9%, superando el 88,21%.

En particular, el maratón consistentemente rentable también representa una propuesta infravalorada. En particular, los precios de mercado de las acciones tienen un coeficiente forward de 6,09, que es 7,51 veces inferior a la mediana del sector. Al observar el mercado, los analistas ven a MPC como una compra moderada con un precio objetivo promedio de $140.13 (lo que implica un potencial alcista del 23 %). Por lo tanto, es una buena idea para una inversión a largo plazo.

JOYY (YY)

La plataforma global de redes sociales JOYY (YY) es tanto una tentadora idea bursátil de alto crecimiento para inversores jóvenes como una propuesta terriblemente arriesgada. Primero, eliminemos las malas noticias: el espacio de las redes sociales está abarrotado. Así que no sorprende que YY haya caído más del 12% desde su apertura en enero. En el último año, no ha ido a ninguna parte.

Por otro lado, Joyy permite a los usuarios interactuar entre sí en tiempo real a través de medios en línea y ofrece a los usuarios diversión única y entretenimiento emocionante en línea con el perfil corporativo. Esto puede ser suficiente para diferenciarte de tus competidores. Una cosa es cierta. Con una tasa de crecimiento de ingresos de tres años del 36%, supera a casi el 84% de los competidores.

Además, a pesar de la expansión de los ingresos, YY cotiza a un índice de ventas de 1,03. En comparación con los ingresos, Joyy se ubica mejor que el 74 % de las empresas de medios interactivos. Finalmente, los analistas ven a YY como una compra moderada con un precio objetivo de $41.67 (lo que implica un potencial alcista de más del 35 %).

Harmony Biosciences (HRMY)

Desde principios de este año, HRMY ha perdido más del 34% de su valor de capital. En el último año ha disminuido un 31%. Aprecio una ciencia que se centra en la investigación, el desarrollo de fármacos y el tratamiento de trastornos neurológicos de inestabilidad del sueño y la vigilia.

Sin embargo, quiero enfatizar la naturaleza especulativa de HRMY; simplemente no es para los débiles de corazón. Sin embargo, Harmony es legítimamente una de las acciones de más rápido crecimiento para los inversores jóvenes. Por ejemplo, en el primer trimestre de 2023, la compañía de biotecnología registró $119,1 millones en ventas, casi un 40 % más que el trimestre del año anterior. Además, desde 2019, Harmony ha estado publicando increíbles estadísticas de expansión.

En comparación con las ganancias proyectadas, Harmony se ubica por encima del 74,55 % de los competidores. Finalmente, los analistas ven a HRMY como una buena compra. Su precio objetivo promedio es de $ 61.43, lo que implica un potencial de crecimiento de más del 76%.