")

")

")

")

")

")

")

")

")

")

")

")

")

")

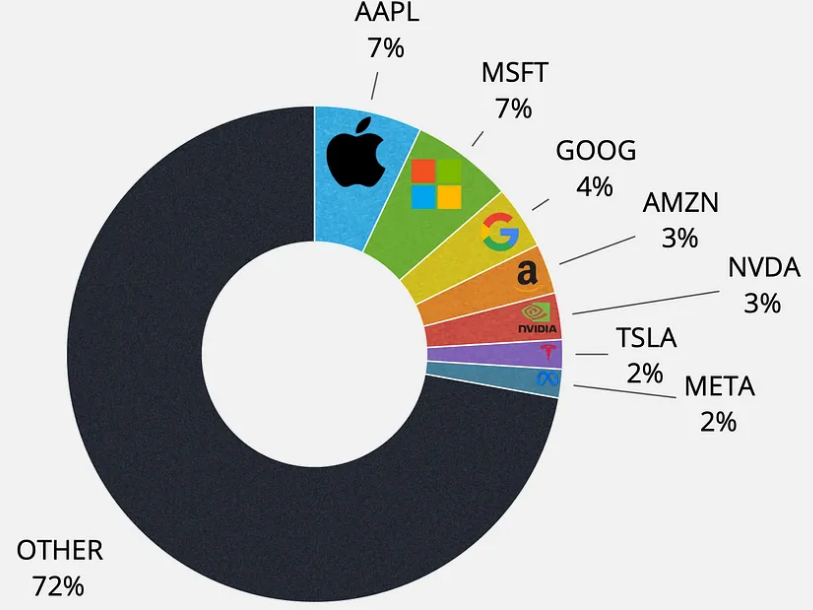

美股“七雄”

七巨头是美国银行投资策略师迈克尔·哈特内特今年早些时候提出的。他强调,标普500指数中最大的七家公司贡献了今年该指数的大部分回报。

苹果、微软、Alphabet、亚马逊、英伟达、特斯拉和 Meta 占标准普尔 500 指数的 28% 以上。我们必须追溯到 100 多年前,才能找到一个更高集中度的时期,当时铁路占了 60% 以上。美国股市。

这并非一朝一夕的成功。过去十年,它们的表现均优于该指数3倍或以上。

2013 年 2 月,CNBC 的 Mad Money 主持人 Jim Cramer 引入了未来股票的缩写。他称这些股票为 FANG(Facebook、亚马逊、Netflix、谷歌)股票,并表示它们“有潜力真正咬住空头”。从那时起,这个缩写词经历了许多变化,从 FAANG(加上 Apple)到微软收购 Netflix 后的 FAAMG。但受西方动作片启发的术语“七雄”可能会继续存在。

据高盛策略小组称,按市盈率计算,这七只股票六年来从未如此便宜过(假设它们符合预期)。然而,研究表明,由于各种因素,包括增长机会减少和审查力度加大等因素,大型股有时可能表现逊于小公司。

从监管角度来看,它们通常被视为现代垄断企业。从反垄断诉讼到潜在反竞争行为的审查,它们都受到政府的审查。

随着另一个财报季即将到来,让我们来看看该集团所有七个成员上一季度的主要业绩。

简单说一下今天的情况:

1.苹果: 10亿订阅量。

2.微软:数据第一,人工智能第二。

3.字母表:条条道路通人工智能。

4.亚马逊: LLM即服务。

5. NVIDIA:独树一帜。

6.特斯拉:加速未来。

7. Meta:开源人工智能。

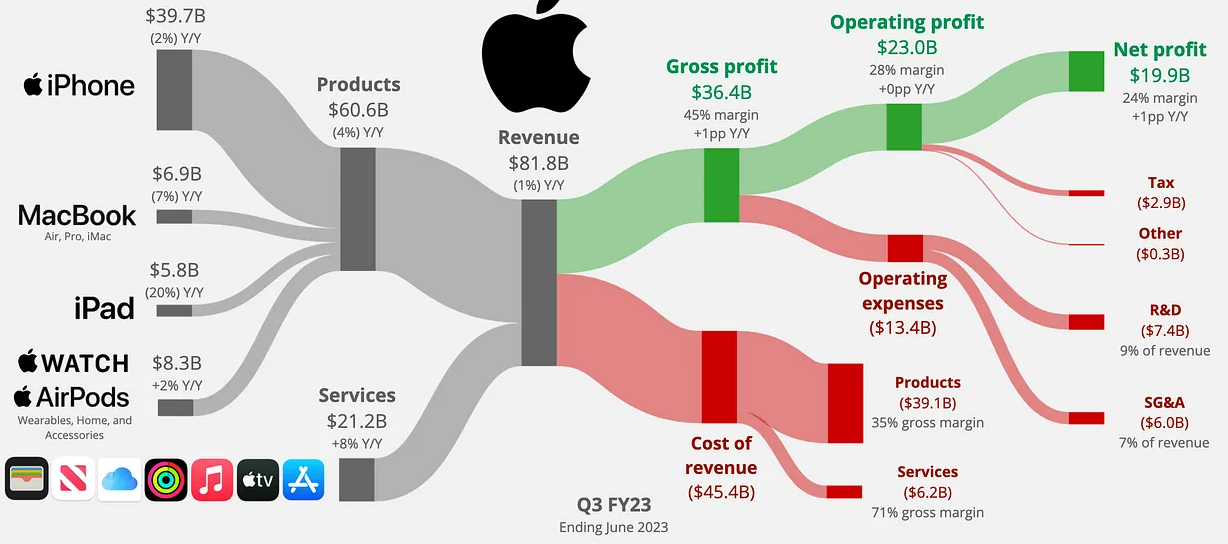

1.苹果

与苹果公司一贯的做法一样,这个故事的内涵远不止表面上看到的那么简单。头条新闻往往聚焦于 iPhone 的收入。

从创纪录的服务收入到中国的复苏以及进军人工智能领域的潜力,这家科技巨头仍然是可持续发展和增长的引人注目的例子。

2023 财年第二季度,服务业务占苹果毛利润的 41%(较去年增加 2 个百分点)。苹果从这一领域获得大部分毛利润只是时间问题。该公司最近的付费订阅量达到 10 亿,活跃设备安装量达 20 亿。

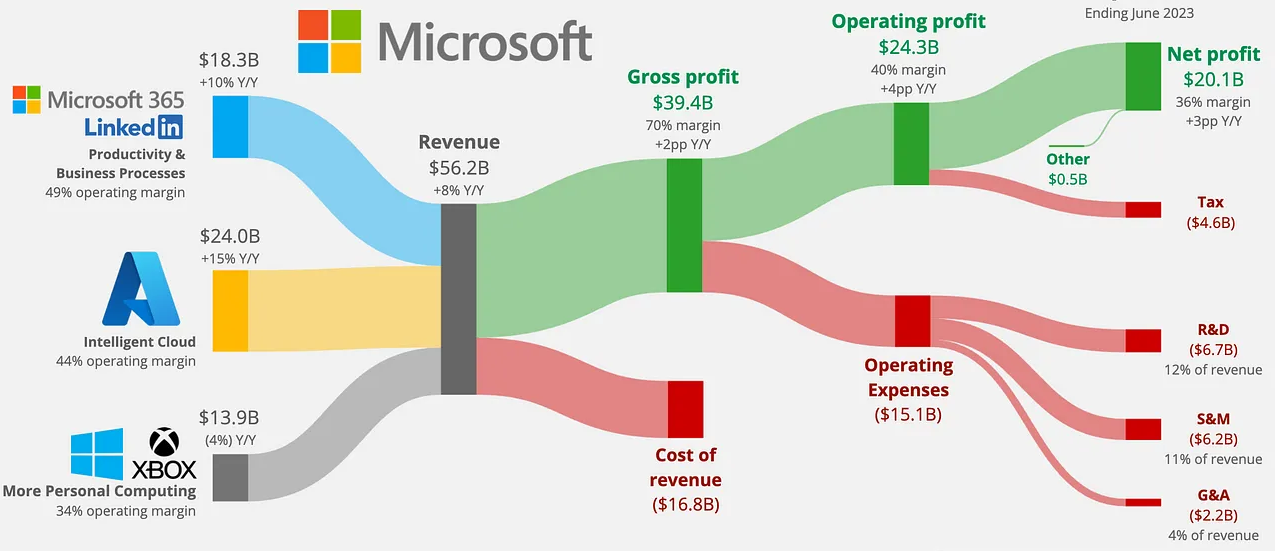

2.微软

正如微软首席执行官 Satya Nadella 所说:

“每个人工智能应用程序都始于数据,拥有全面的数据和分析平台比以往任何时候都更加重要。”

成功的人工智能战略始于强大的数据战略。在本文中,我们将探讨将影响未来增长的新举措。

AI Copilot:被认为是生产力和业务流程领域的“第三支柱”,结合了创作工具以及通信和协作服务。

Bing Chat Enterprise:用于超敏感数据的聊天机器人。

Microsoft Fabric Microsoft Fabric:与所有云提供商集成的新的端到端数据和分析平台。

尽管最近的趋势表明云运营放缓,但云运营仍然是基石。当然,我们还有待完成的收购。

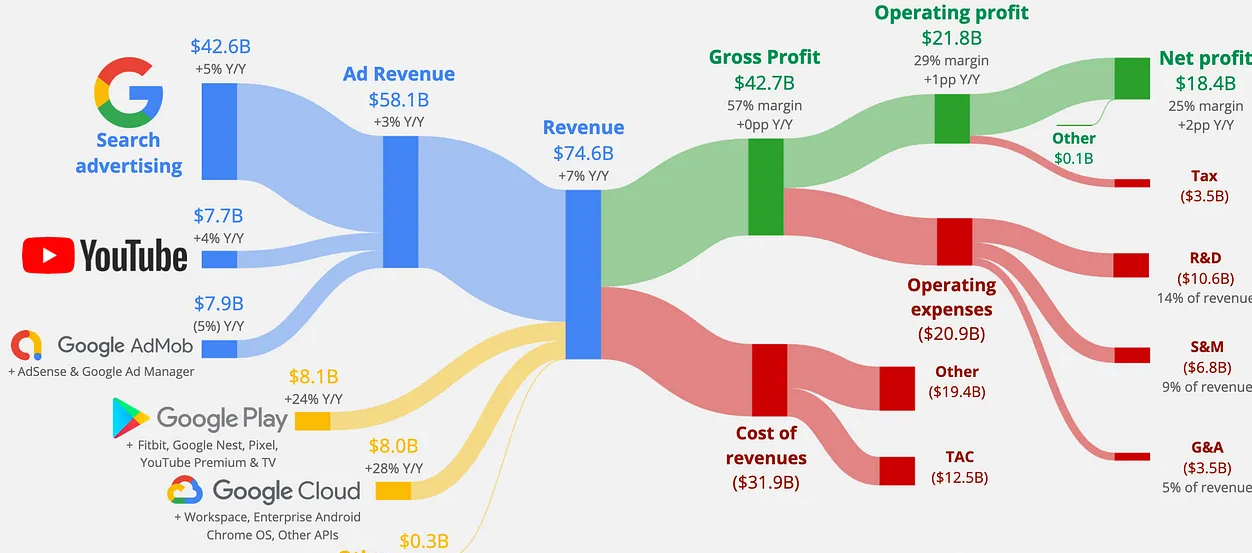

3. 字母表

首席执行官 Sundar Pichai 提醒我们,Alphabet 产品中人工智能的实施影响着数十亿人。从 Gmail 到照片再到 Android 操作系统,条条道路都通人工智能。

该公司公布了自 2022 财年第二季度以来最快的收入增长。

在正在进行的反垄断案件中,微软首席执行官萨蒂亚·纳德拉(Satya Nadella)透露,即使是微软也在努力与谷歌在搜索领域的主导地位竞争。纳德拉表示,得益于人工智能驱动的数据和自我强化的飞轮效应,谷歌在这一领域的领导地位可以进一步扩大。

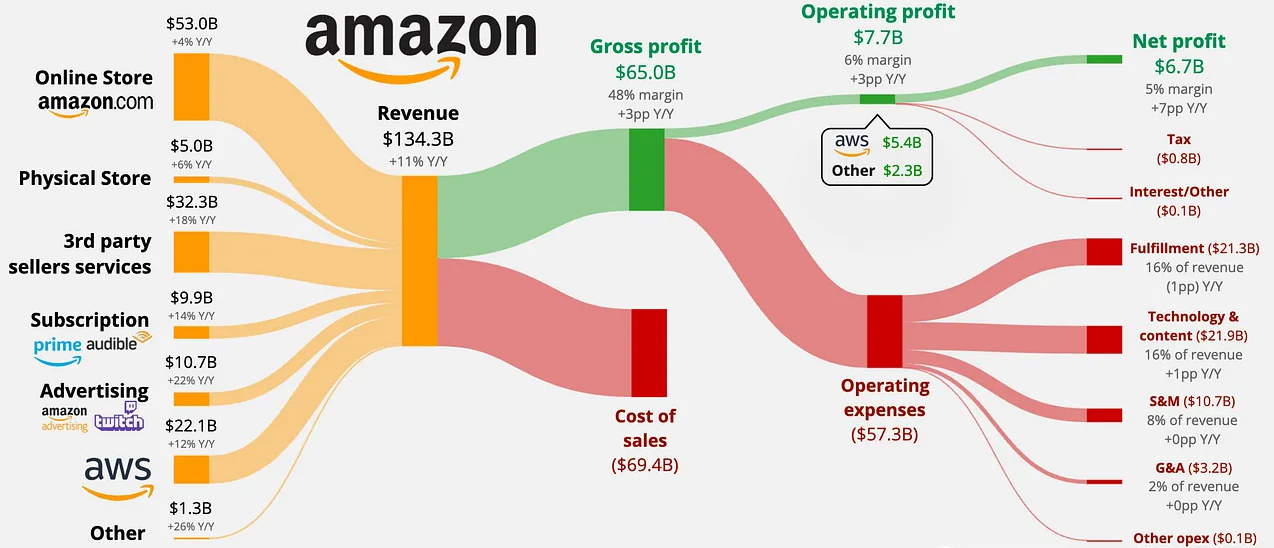

4.亚马逊

美国联邦贸易委员会(FTC)最近表示,亚马逊维持并滥用在线零售垄断地位。这不太可能,但如果该机构胜诉,它可能会要求结构性救济,这意味着拆分该公司。

尽管亚马逊在 2023 财年第二季度的自由现金流显着改善,但华尔街主要关注围绕工作负载优化可能触底的看涨情绪。

从基础设施到模型再到应用程序,AWS服务于AI技术堆栈的三层。最近对人工智能初创公司 Anthropic 的投资(高达 40 亿美元)表明,生成式人工智能之战正在升温。

收入同比增长22%,成为增长最快的细分市场。

订阅量继续以两位数的速度增长。

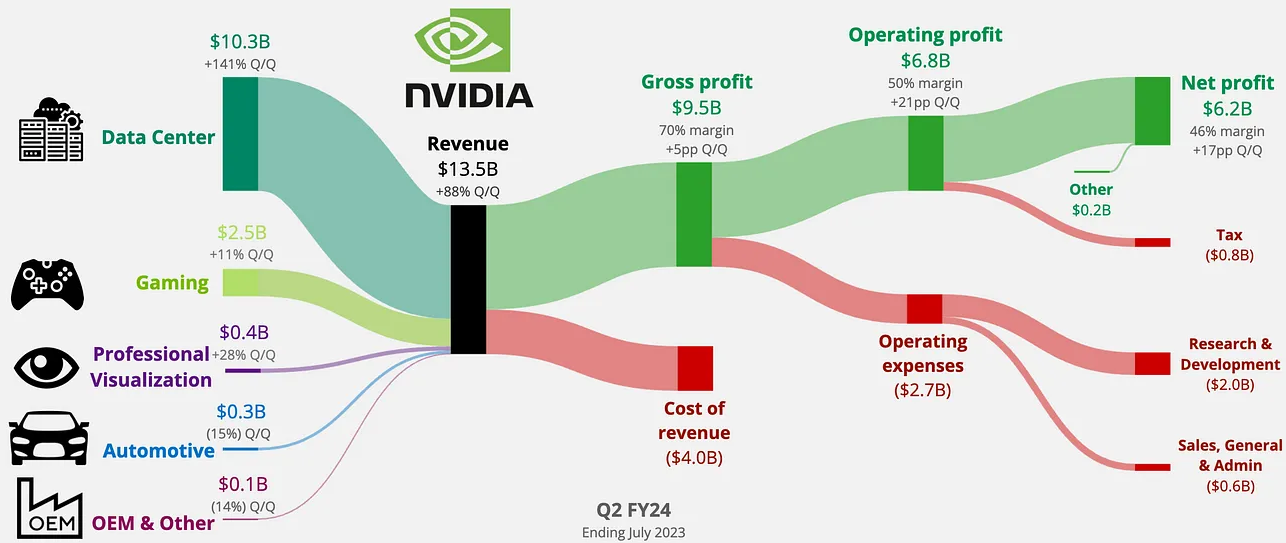

5.英伟达

NVIDIA 发布了另一份令人惊叹的 2024 财年第二季度(截至 2023 年 7 月)收益报告。首席执行官黄仁勋在财报电话会议结束时向市场发出了强烈的信息。

“该行业正在同时经历向两个平台的过渡:加速人工智能和生成人工智能。数据中心正在从通用平台转向加速计算。全球价值 1 万亿美元的数据中心将转向加速计算,以实现数个数量级的性能、能源效率和成本提升。”

数据中心占收入的 76%,导致对生成式 AI 和大型语言模型 (LLM) 的需求激增。

三大主要客户类别推动了这一增长:

云服务提供商 (CSP) 占数据中心收入的 50% 以上。所有超大规模提供商(亚马逊、微软、谷歌)都是 NVIDIA 客户,对数据中心的旗舰 H100 GPU 有很高的需求。

消费互联网公司是第二大类别。例如,Meta为其Grand Teton AI超级计算机配备了H100芯片。人工智能有助于增加 Instagram 上的停留时间并提高广告效果。

企业。对人工智能和加速计算的需求正在影响从汽车到金融再到医疗保健的各个领域。所有人都获得法学硕士学位。他们可以访问 NVIDIA 加速库、预训练模型和 API。

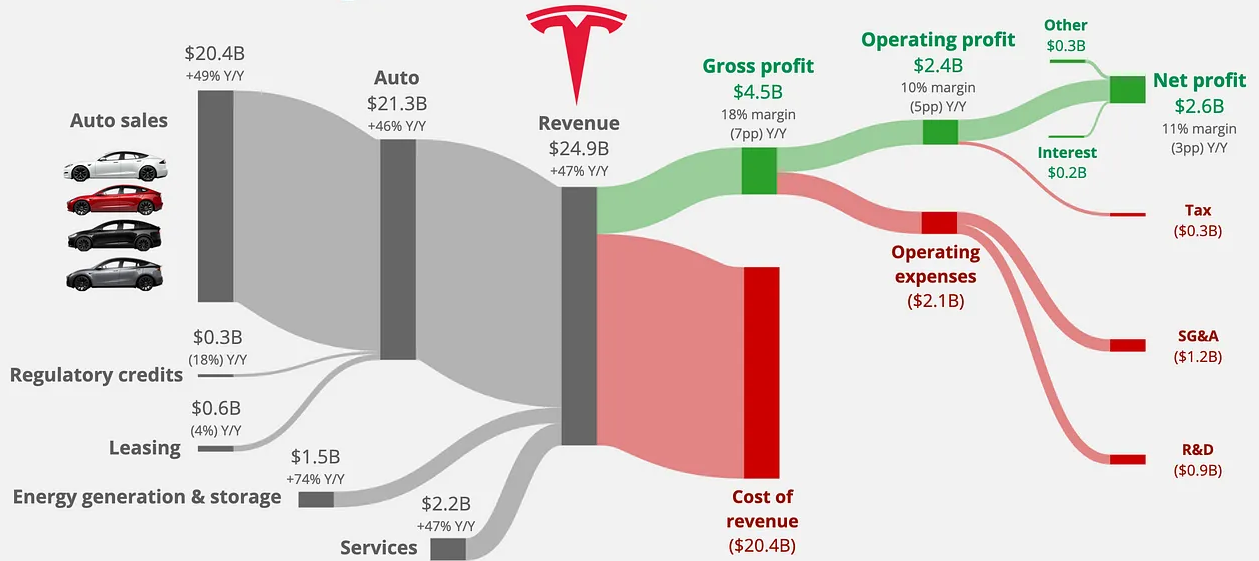

6.特斯拉

在充满挑战的经济和竞争激烈的电动汽车市场中,特斯拉战略性地希望适应不断变化的需求。然而,这种做法导致了利润的下降。

埃隆·马斯克在最近的财报电话会议上解释道:

“与长期情况相比,毛利率和盈利能力的短期变化实际上很小。自治将使所有这些数字看起来很愚蠢。”

策略很明确。马斯克愿意牺牲今天的利润来增加明天的利润,主要是通过额外的软件销售。特斯拉仍有望在 2023 年生产 180 万辆汽车,高于 2022 年的 130 万辆。因此,尽管目前盈利能力较低,但增长轨迹仍将继续。

福特和通用汽车等多家汽车公司已宣布,他们的北美产品将采用 NACS(特斯拉的充电标准)。这可能会加速向电动汽车的过渡,并刺激特斯拉充电网络的增长。

与此同时,特斯拉已经驾驶 测试版 FSD FSD 行驶了超过 3 亿英里。到2024年初,该公司预计其自己的超级计算机(全自动驾驶)旨在训练神经网络和改进自动驾驶算法,其计算能力将跻身全球前五。这强化了特斯拉在 FSD beta 中的数据优势。

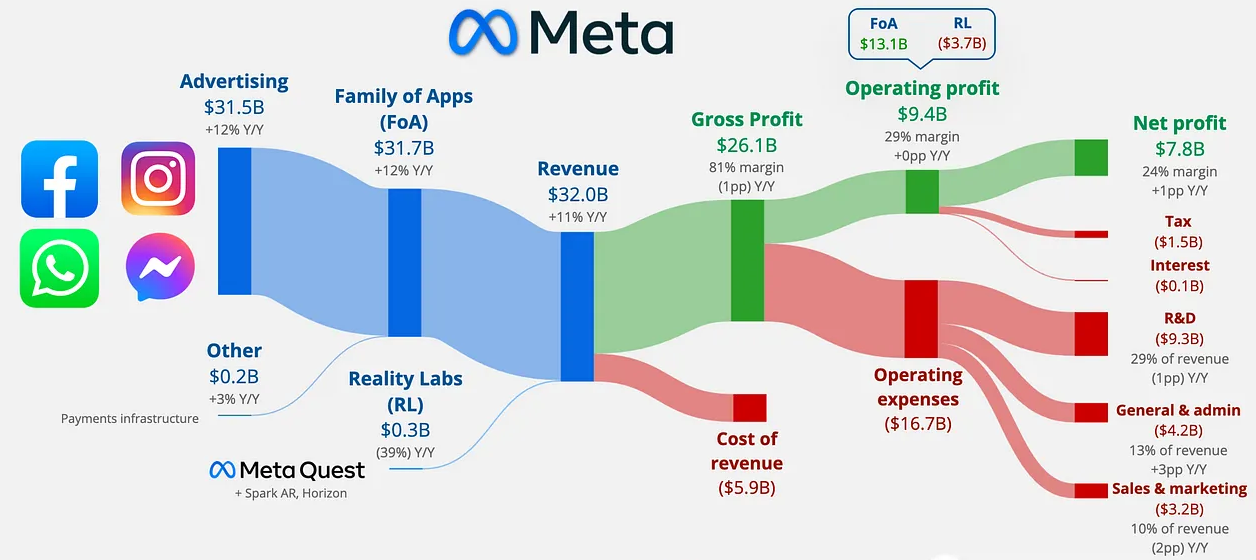

7.元

Facebook 第二季度在其现有 20 亿用户基础上连续增加了 2700 万日活跃用户,这表明用户外流尚未实现。在整个应用程序家族中,Meta 覆盖了超过 30 亿的日常活跃用户,同比增长 7%。

创始人兼首席执行官马克·扎克伯格讨论了公司使用 Llama 模型从人工智能中受益的各种方式,并分享了他对 Reality Labs 的长期看法。这一愿景在最近的 Meta Connect 活动中变得更加具体,该公司在该活动中宣布了 Meta AI Meta AI:内置于元应用程序中的聊天 GPT 风格的助手。

3 Meta Quest 3:VR 耳机更新(10 月 10 日发布)成为焦点。该设备将至关重要,因为它是三年来的第一个主要版本,并且比苹果的 Vision Pro 更具优势。

雷朋智能眼镜 - 这些眼镜允许用户在不被注意到的情况下进行直播。更重要的是,该眼镜将能够接入Meta AI,它可以测试计算机视觉并确保AI助手的无缝集成。

虽然 Meta AI 表明了该公司致力于通过集成人工智能技术利用其庞大用户群的承诺,但其硬件计划是否成功尚无定论。到目前为止,该产品的推出一直很谨慎,而且没有证据表明这次情况会有所不同。