")

")

")

")

")

")

")

")

")

")

")

")

")

")

回顾META公司,2024年第一季度财报公布后下跌15%真的那么危险吗?

![]()

Meta (META) 股价在发布 2024 年第一季度财报后下跌 15%。

该股下跌的主要原因是Meta表示预计第二季度营收在365亿美元至390亿美元之间;该范围的中点略低于共识预测的 382 亿美元,Meta 预测今年的资本支出为 350 亿美元至 400 亿美元,高于之前的 300 亿美元至 370 亿美元——这是由于与相关成本增加有关。与人工智能。

我想提醒您,META 较 2022 年低点上涨了 5 倍以上,可能需要休息一下。市场已经对管理层在后 ATT 时代的行动给予了回报。

反苹果

Meta 和苹果在互联网未来的相反观点上一直存在分歧,这已不是什么秘密。

苹果以其封闭的 iOS 生态系统、在人工智能产品准备好迎接黄金时段之前不愿发布以及精心设计的产品公告而闻名。

扎克的情况看起来完全相反:

🔓封闭还是开放:最近发布的 Horizon OS 和 Llama 3 使这成为苹果等封闭系统与赢得 PC 时代的开放模型之间的经典之战。

🧪测试和迭代: Zuck 使用 Meta AI,使用他的 Reels 策略:先小规模启动,然后细化、扩展并随后获利。

🤳随机公告:扎克以内容创作者的身份在轻松的氛围中介绍了公司的重要举措。

1. 2024 财年第一季度元数据

让我们提醒您,Meta 有两个业务板块:

- FoA:应用程序系列(Facebook、Instagram、Messenger 和 WhatsApp)。

- RL:现实实验室(虚拟现实硬件和支持软件)。

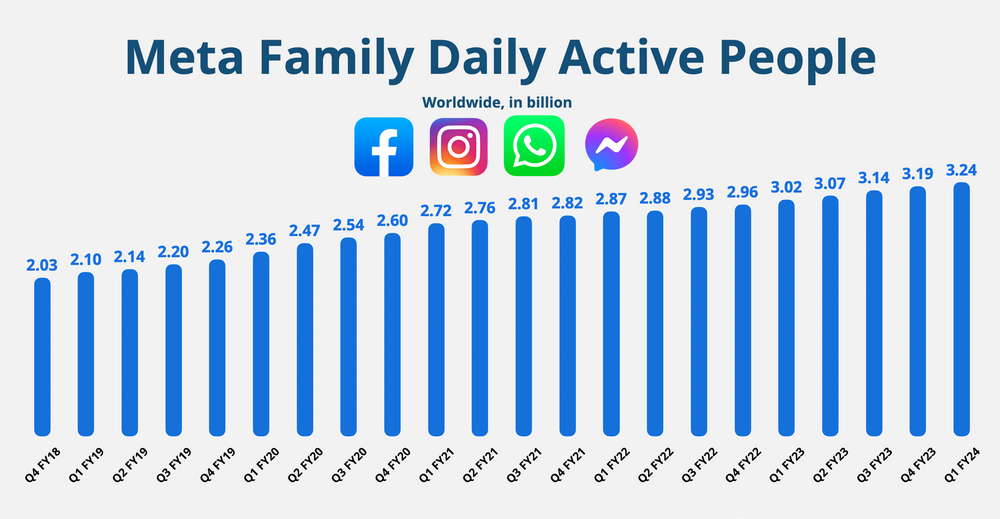

FoA的日活跃人数同比增长7%,达到32.4亿。

扎克指出美国市场的健康增长,尤其是 WhatsApp。

正如预期的那样,管理层停止报告个人 Facebook 指标。

- 广告展示次数同比增长 20%(第四季度同比增长 21%)。

- 每个广告的平均价格同比增长了 +6%(去年第四季度同比增长了 +2%)。

亚太地区和世界其他地区的增长最为强劲。

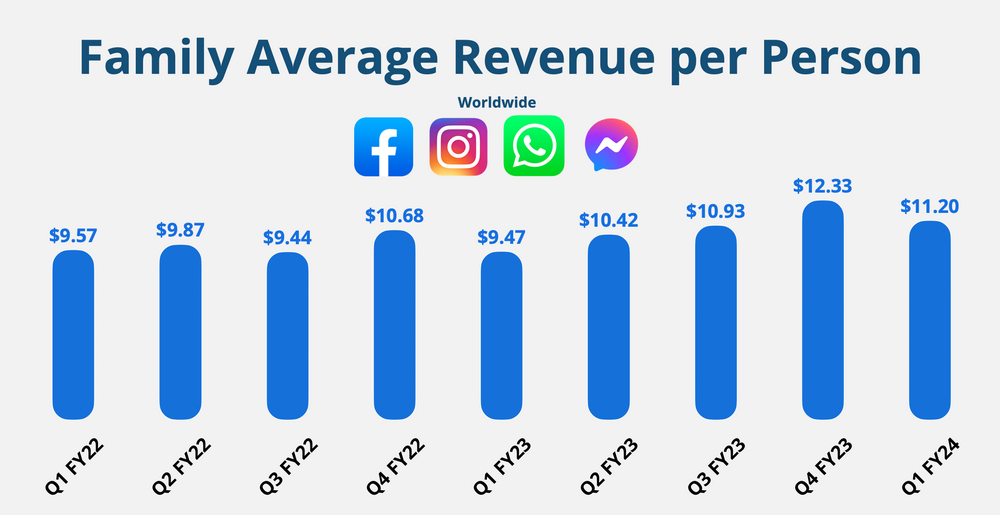

人均收入同比增长 18%,达到 11.20 美元。

较高的参与度与持续强劲的广告需求相对应。相比之下,同一季度 Snap 的 ARPU 同比增长 10% 至 2.83 美元。

笔记。管理层重新定义了 ARPP 并重述了前期数据。

收入证明

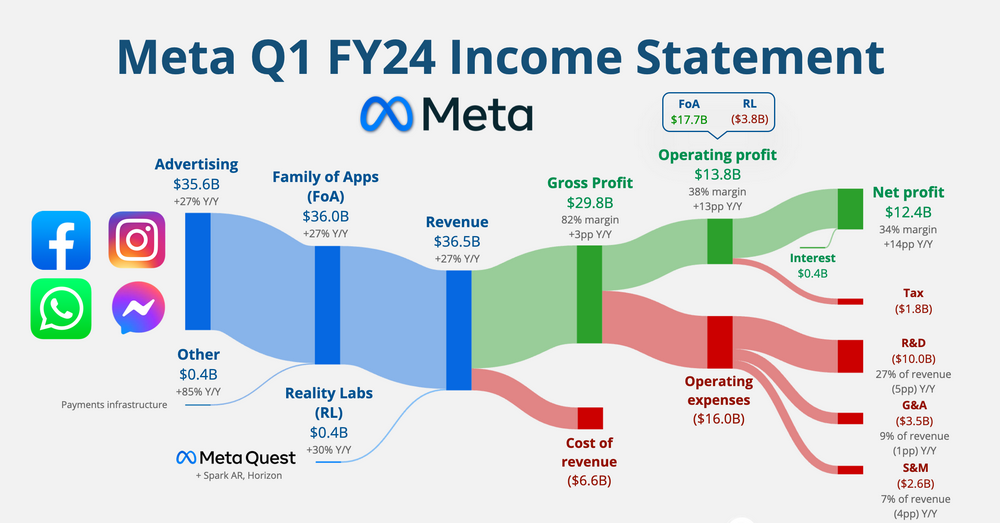

- 收入同比增长 27%,达到 365 亿美元(增加 2 亿美元)。

- FoA 同比增长 27% 至 360 亿美元。

- RL 同比增长 30%,达到 4 亿美元。

- 毛利润达 82%(同比增长 3 个百分点,环比增长 1 个百分点)。

- 营业利润率为 38%(同比+13个百分点,季比-3个百分点)。

- FoA 的营业利润达 177 亿美元(利润率 49%,同比增长 9 个百分点)。

- RL 的运营亏损为 38 亿美元,较第四季度的 46 亿美元有所改善。

- 每股收益同比增长 114% 至 4.71 美元,上涨 0.39 美元。

现金周转:

- 运营现金流达 192 亿美元(利润率 53%,同比增长 4 个百分点)。

- 自由现金流达 125 亿美元(利润率 34%,同比增长 10 个百分点)。

平衡:

- 现金、现金等价物和有价证券:715亿美元。

- 长期债务:184亿美元。

管理:

- 2024 财年第二季度的收入为 377 亿美元,处于中等水平(预期为 383 亿美元)。

- 24 财年支出为 96-990 亿美元(之前为 94-990 亿美元)。

- 24 财年资本支出为 35-400 亿美元(之前为 30-370 亿美元)。

那么如何处理这一切呢?

- 网络用户增幅与第四季度一致。 Meta 仍然找到了为其应用程序家族再增加 5000 万用户的方法。然而,在连续四个季度加速增长之后,增速略有放缓。

- 按固定汇率计算,收入同比增长 27%。这是较第四季度同比增长 23% 的又一次加速。

- 广告收入增长的推动因素是:在线商务垂直领域对同比增长的贡献最大,其次是游戏、娱乐和媒体。世界其他地区(40%)和欧洲(33%)的增长最为强劲。

- Reality Labs 的收入在 Quest 3 上增长了 30%。该领域亏损较小主要是由于去年有利的重组成本竞争。

- 员工人数环比增长3%,达到69,300人。

- 经过“一年的业绩表现”后,营业利润率有所提高。 2023 财年,Meta 产生了 35 亿美元的重组费用(主要是业务整合成本和员工遣散费)。然而,它持续小幅下降。

- 向股东返还现金。第一季度股票回购总额达 150 亿美元,较去年同期的 90 亿美元大幅增加。管理层仍然认为该股票相当有吸引力。他们还支付了 13 亿美元的股息。

- 一季度自由现金流创历史新高,成为全年业绩的又一亮点。尽管 Meta 每年在 Reality Labs 上损失近 160 亿美元,但该公司仍然是一台印钞机(过去 12 个月的自由现金流为 480 亿美元)。

- 2024 财年第二季度盈利前景假设增长放缓。平均预测为同比增长 18%,这可能是股价负面反应的主要原因。首席财务官 Susan Lee 表示,随着中国广告商在 2023 年复苏,面临的挑战日益严峻。

- 24 财年的资本支出和运营支出增加主要是由于支持人工智能路线图的基础设施投资增加。

2、业务最新动态。

🥽Horizon OS

Meta 宣布了其 Horizon OS 的开放模型,该模型运行其虚拟现实耳机。他们与 Lenovo 和 XBOX 等硬件制造商合作,开发针对不同用例进行优化的耳机。

它为什么如此重要

🔍市场定义: Meta 的真正竞争不是其他 VR 耳机,而是一切争夺消费者时间和注意力的事物,包括社交网络、流媒体服务和游戏。

🧠人工智能课程:通过开源人工智能模型 Llama,Meta 意识到公司不一定需要拥有最好的模型,但确实需要很多模型。内容创建的潜力有利于元平台,即使这些模型并非由元平台独家拥有。

主要动机

扎克在电话会议中解释说: “对项目的需求将会超出我们所能建造的范围。 [……]开放我们的生态系统和操作系统将有助于生态系统更快地发展。”

🤖 Android 的回声:就像 Google 的 Android 一样,Meta 的目标是创建一个不依赖于 Apple 或 Google 生态系统的平台。这是保护其广告业务的防御策略。向基于视觉的新计算体验的转变提供了实现这一目标的机会。

不是苹果的模式:苹果高利润的封闭模式对于 Meta 来说并不理想。他们希望扩大覆盖范围,就像 Android 一样。开放的态度是自然的。

Horizon操作系统战略

🥽许可模式。与硬件制造商合作的目的是扩大该平台的覆盖范围,并为 Meta 无法单独完成的特定用例开发耳机。

🧑💻开发者焦点:与Apple相比,Meta在VR开发者社区中具有优势。更加开放的应用程序模型可以强化这一优势。

🤖Meta AI

Meta AI 是一款智能助手,能够进行复杂的推理、遵循指令、可视化想法并解决微妙的问题。它现在运行在 Meta 最新的 LLM 系列Llama 3 上。

Llama 3 有两个模型:8B 和 70B,分别有 80 亿和 700 亿个参数。目前,另一个参数为400+B的模型正在训练中。

到目前为止,Meta 对于创建新产品已经有了明确的行动计划:

- 向有限的受众发布早期版本。

- 收集反馈并开始改进。

- 让更多的人可以使用它。

- 规模化和细化。

- 货币化。

当超过 30 亿人使用您的应用程序时,您的测试和迭代能力将是无穷无尽的。 Meta AI 的早期发布于 2023 年秋季。他们现在正进入下一阶段,通过 WhatsApp、Messenger、Instagram 和 Facebook 在更多国家/地区发布该产品。

在问答环节中,扎克谈到了未来的货币化潜力:“我确实认为,随着时间的推移,将有可能将广告和付费内容放入元人工智能交互中,而且人们将能够为更大的模型或更多的计算资源付费,或者一些高级功能等,但现在还处于早期阶段。

最大的机会当然是商业消息传递和人工智能代理。“代理要做的就是你给它一个意图或目标,然后它就会启动,并且实际上可能会在后台自行执行大量查询,以帮助实现你的目标,无论是在互联网上研究某些东西,还是最终你会找到你想买的东西。”

除了简单的客户支持之外,扎克还看到了与模型进行更深入互动的巨大机会,以实现保留和转化等业务目标。

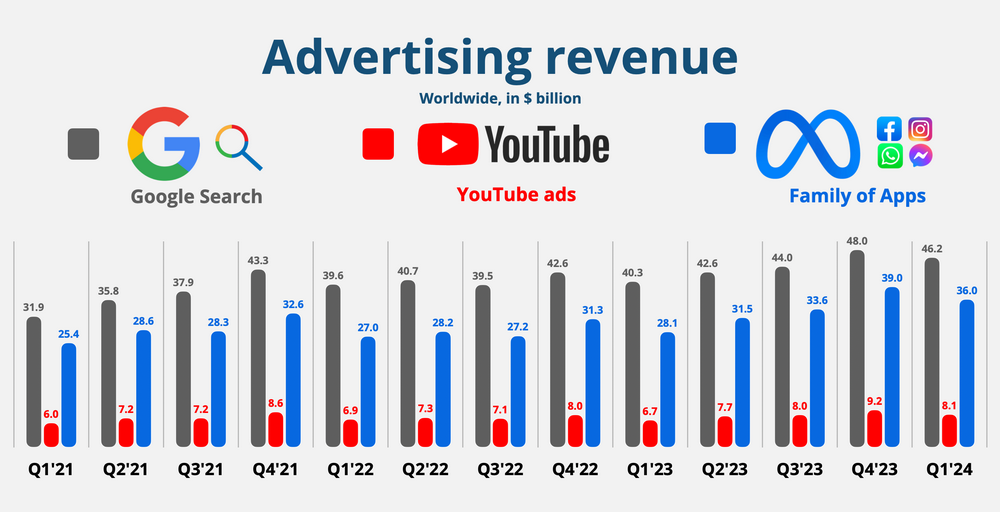

📊市场

份额 Meta 第一季度的广告收入达到 360 亿美元,占 Google 搜索收入的 78%(比去年增加 8 个百分点)。我们必须回到 21 财年第二季度才能发现这两家巨头的关系如此接近。今年晚些时候,这一差距可能会进一步缩小。

我们将在未来几周内关注亚马逊的广告收入。

👨🏼⚖️比尔在 TikTok 上

- 出售或交易:一项强制出售(或彻底禁止)TikTok 的法案本周签署成为法律。这是出于对中国应用程序可能滥用数据和宣传的国家安全担忧。该公司有九个月的时间寻找买家。

- 未来的法律挑战: TikTok 可能会援引第一修正案权利(言论自由)在法庭上挑战法律。

- 没那么快:即使他被迫出售,也很难找到买家:

- 🏷️价格标签: Wedbush 估计 TikTok 在美国的价值为 1000 亿美元。

- 🔍验证:任何买家都必须获得美国政府的批准。

- 政策:中国可能会阻止出售以维持控制。

- 谁会买这个?潜在买家的空气稀薄。微软、甲骨文、沃尔玛和亚马逊经常被提及。但这都是推测。

- 无差别资产出售: TikTok的真正价值不仅在于受众规模,还在于其推荐算法。由于技术和全球劳动力的原因,从中国母公司字节跳动手中剥离 TikTok 可能会充满挑战。

- 长期来看:强制销售可以显着改变应用程序的吸引力和价值。没有算法的 TikTok 应用可能会变得不那么有吸引力,这最终将使任何竞争我们注意力的公司受益,包括 Meta。

3. 损益表的主要内容

创始首席执行官马克·扎克伯格

谈元产品中的人工智能:

“我们正在构建一系列不同的人工智能服务,从我们的人工智能助手 Meta AI,你可以在我们的应用程序和眼镜中提出任何你想要的问题,到 Creator AI,它可以帮助创作者参与他们的社区,粉丝可以与之互动,商业-人工智能。我们认为我们平台上的所有公司最终都将使用它来帮助客户购买东西并获得客户支持,用于内部编码和人工智能开发,用于眼镜等硬件,用于人与人工智能的交互等等。”

他还分享了一些有趣的观点:

- Facebook 大约 30% 的帖子是由 AI 推荐的。

- Instagram 超过 50% 的内容是由人工智能推荐的。

关于投资人工智能:

“我们拥有人才、数据和能力来扩展基础设施,以构建世界领先的人工智能模型和服务。这让我相信,在未来几年,我们应该投入更多资金来创建更好的模型和世界上最大的人工智能服务。随着我们扩大人工智能的资本支出和运营支出。”

他补充说,盈利将落后于人工智能的投资,提醒投资者保持耐心。扩展阶段将先于货币化阶段。 Meta 在新产品货币化方面的记录(最近的 Reels)就证明了这一点。 Meta 处于有利地位,可以通过更多地参与人工智能的应用来开发有利可图的人工智能。

关于 FoA 与 RL 报告:

“我们现实实验室的工作越来越旨在支持我们在人工智能领域的努力。我们目前报告我们的财务业绩,就好像应用程序家族和现实实验室是两个完全不同的业务,但从战略上讲,我认为它们与 Reality Labs 的愿景是基本相同的业务,即创建下一代计算平台,很大程度上是为了让我们如何可以围绕它们构建更好的应用程序和体验。随着时间的推移,我们将需要找到更好的方法来阐明这两个细分市场所创造的价值,这样当我们扩展眼镜生态系统时,就不会感觉我们的硬件成本在增加,并且所有价值都会流入另一个细分市场。 ”

从整体上看待 Meta 的营业利润率可能是评估其策略有效性的最佳方式(而不是仅仅关注 RL 损失)。

关于人工智能代理:

“我们一直在测试企业为业务消息定制人工智能的能力,将其引入客户聊天,从支持购物用例开始,例如响应人们询问有关产品或其可用性的更多信息。”

这一举措还处于早期阶段,但它本身可能会成为一项重要的业务。

在主题中:

“目前全球每月活跃用户超过 1.5 亿,总体而言,他们继续沿着我希望看到的轨迹发展。”

这比上季度的 1.3 亿有所增加。虽然使用每月活跃用户(而不是每日活跃用户)可能会提高参与度,但对于一个仅推出 10 个月的应用程序来说,这个数字是令人印象深刻的。与大多数怀疑论者的预测相反,尽管最初大肆宣传,但该应用程序仍在蓬勃发展。

首席财务官苏珊·李:

关于视频内容:

“我们平台上的视频也在持续增长,目前在 Facebook 和 Instagram 上占据了 60% 以上的时间。 Reels 仍然是这一增长的主要推动力,我们将继续努力将 Reels、长视频和直播视频整合为 Facebook 上的一种无缝体验。”

60% 是视频内容的又一次大幅增长,之前是“超过一半”。

关于广告和互动:

“我们越来越擅长根据用户对广告内容的兴趣实时调整广告投放和数量,最大限度地减少广告混乱,并创新新的创意广告格式。我们预计未来将继续这项工作,而视频和消息等货币化相对较低的领域将提供额外的增长机会。”

此外,新的广告模型为广告商提供了更高的效率,例如Meta Lattice,一种新的广告排名架构,可以运行更大的模型,泛化不同表面的学习。

4. 投资者和交易者应注意什么?

以下是我密切关注的第一季度新闻:

- 👨👩👧👦 用户增长。该应用程序系列每日新增用户约 5000 万。这种冲动还能持续多久?

- 🧵 主题:发布 10 个月后,每月活跃用户达到 1.5 亿,使得该应用程序逐渐成为主流平台。但不要指望 2024 财年就能实现盈利。

- 🔓 Lllama 3: LLM 的最新开源版本设定了新标准。目前正在开发的更大的 400B 参数模型可能会改变游戏规则,并在生成人工智能领域向前迈出一大步。

- 🤖Meta-AI:关注新用例公告至关重要,尤其是对于业务消息传递。

- 🛍️Advantage+ 和店内广告: Meta 的最新更新提供了人工智能驱动的工具,可以自动化创意内容、个性化广告,并以更具吸引力的方式展示详细的产品信息。 2023 财年商店广告收入达到 20 亿美元。

- ⚖️监管机构:除了TikTok闹剧之外,Meta还在德克萨斯州就面部识别的使用问题进行了陪审团审判。总是有新的调查即将到来,可能会挑战现状。