")

")

")

")

")

")

")

")

")

")

")

")

")

")

美联储加息的历史速度是否会导致经济衰退?

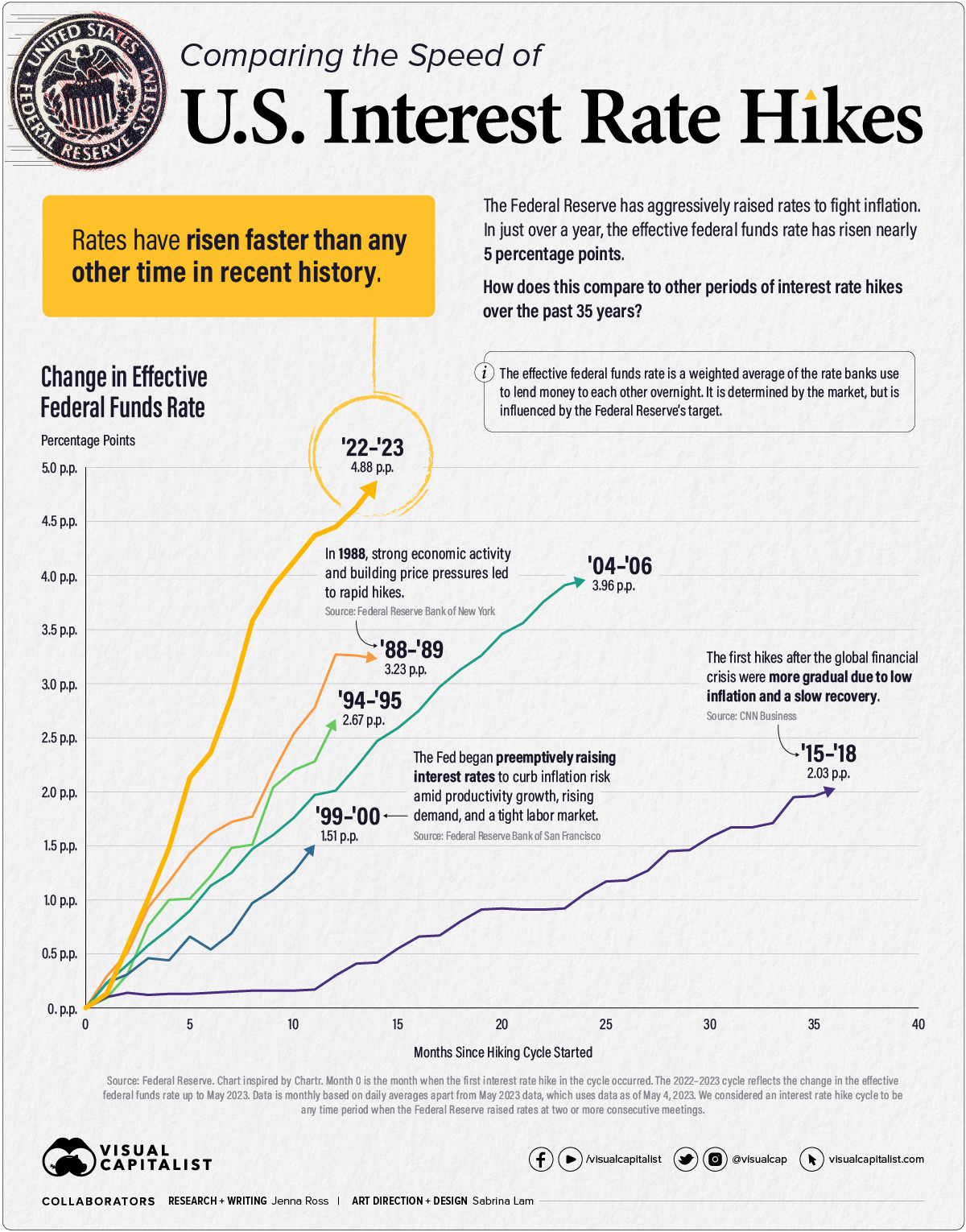

美国加息幅度对比

自 5 月 3 日上次加息以来,美国利率已达到 2007 年以来的最高水平。美联储积极提高利率以对抗严重的通货膨胀。事实上,利率在短短 14 个月内上升了近 5 个百分点。

在这张图表中,我们将当前加息的速度和严重程度与过去 35 年的其他货币紧缩时期进行了比较。

衡量利率上升的时期

我们使用有效联邦基金利率 (EFFR) 衡量加息周期,该利率计算银行隔夜拆借利率的加权平均值。它由市场决定,但取决于美联储的目标区间。我们认为每个周期的起点是首次加息月份的 EFFR。

以下是自 1988 年以来每个加息周期的持续时间和严重程度。

| 一段时间 | 持续时间 (月) | EFFR 的总变化 (百分点) |

|---|---|---|

| 1988 年 3 月 - 1989 年 5 月 | 14 | +3.23 |

| 1994 年 2 月 - 1995 年 2 月 | 12 | +2.67 |

| 1999 年 6 月 - 2000 年 5 月 | 十一 | +1.51 |

| 2004 年 6 月 - 2006 年 6 月 | 24 | +3.96 |

| 2015 年 12 月 - 2018 年 12 月 | 36 | +2.03 |

| 2022 年 3 月 - 2023 年 5 月* | 14 | +4.88 |

循环结束?

美联储在 5 月 3 日小幅加息 25 个基点是由于多种因素造成的。以下显示了自 2022 年 3 月首次增长以来一些指标的变化情况。

| 2022 年 3 月 | 2023 年 3 月 | |

|---|---|---|

| 年度通货膨胀 | 6.8% | 4.2% |

| 劳动力成本每年增加 | 4.5% | 4.8% |

| 经通胀调整后的劳动力成本上升 | -3.7% | -0.2% |

| 年度国内生产总值增长 | 7.0% | 1.1% |

| 失业率 | 3.6% | 3.5% |

| 月度就业变化 (在括号中加息后修订) |

+414 000 |

+236 000 |

资料来源:劳工统计局、经济分析局。通货膨胀由个人消费支出指数 (PCE) 衡量。2022 年 3 月的 GDP 增长是 2021 年第四季度的数据,这是美联储在做出首次加息决定时可以获得的数据。自那时以来,就业人数在 2023 年 4 月增加了 253,000。

失业率仍然很低,就业增长仍然积极。工资和福利方面的劳动力成本继续上升。然而,在针对通货膨胀进行调整后,它们几乎保持不变。通货膨胀率仍高于美联储 2% 的目标,但在过去一年中有所放缓。

也有理由要小心。经济增长明显放缓,今年 3 月,美联储预测“温和衰退”将在 2023 年晚些时候开始。人们还担心银行业的不稳定,因为信贷条件收紧可能会给经济活动带来压力。

目前看来,美联储可能会暂停未来的加息。他的最新声明称,他将“确定进一步强化政策的适当程度”,而不是之前暗示未来会增加的声明。