")

")

")

")

")

")

")

")

")

")

")

")

")

")

财经新闻评论 - 美联储利率和不断下滑的中国

今天,国际货币基金组织将发布未来六个月的全球展望——世界需要创新,而不是战争。尽管有时战争恰恰是创新的原因。

美国零售额呈现快速增长。经济依然强劲。

本月美国零售额环比增长 0.7%。经济学家此前预计销售额将增长 0.4%。 2月份零售额数据从之前的0.6%上调至0.9%。

这是零售额连续第二个月增长,表明 1 月份 1.1% 的下降是一种异常现象,而非趋势。

美联储和利率

市场预计 8 月份是最有可能开始放松政策的日期,预计今年将降息 49 个基点。

另一方面,在 3 月份零售销售强于预期(这是美国经济强劲的最新证据)之后,美联储可能不会急于启动宽松周期。

市场目前预测今年降息次数少于两次,而 2024 年初预计降息六次(是的,你没看错)。宽松周期的起点现在是 9 月,比 6 月提前,而 6 月又比 3 月提前。

美联储官员的言论也导致交易员降低预期,旧金山联邦储备银行行长玛丽戴利暗示美联储并不急于降息。

“最糟糕的事情就是在不紧急的情况下采取紧急行动,”戴利说。

纽约联储主席约翰·威廉姆斯表示,美联储可能会在今年开始降息,

并补充说,尽管美联储实行紧缩货币政策,但他预计美国经济将继续扩张。

瑞银:美联储加息至6.5%是“真正的风险”

对此举的担忧主要导致债券价格下跌。

投资者不信任中国

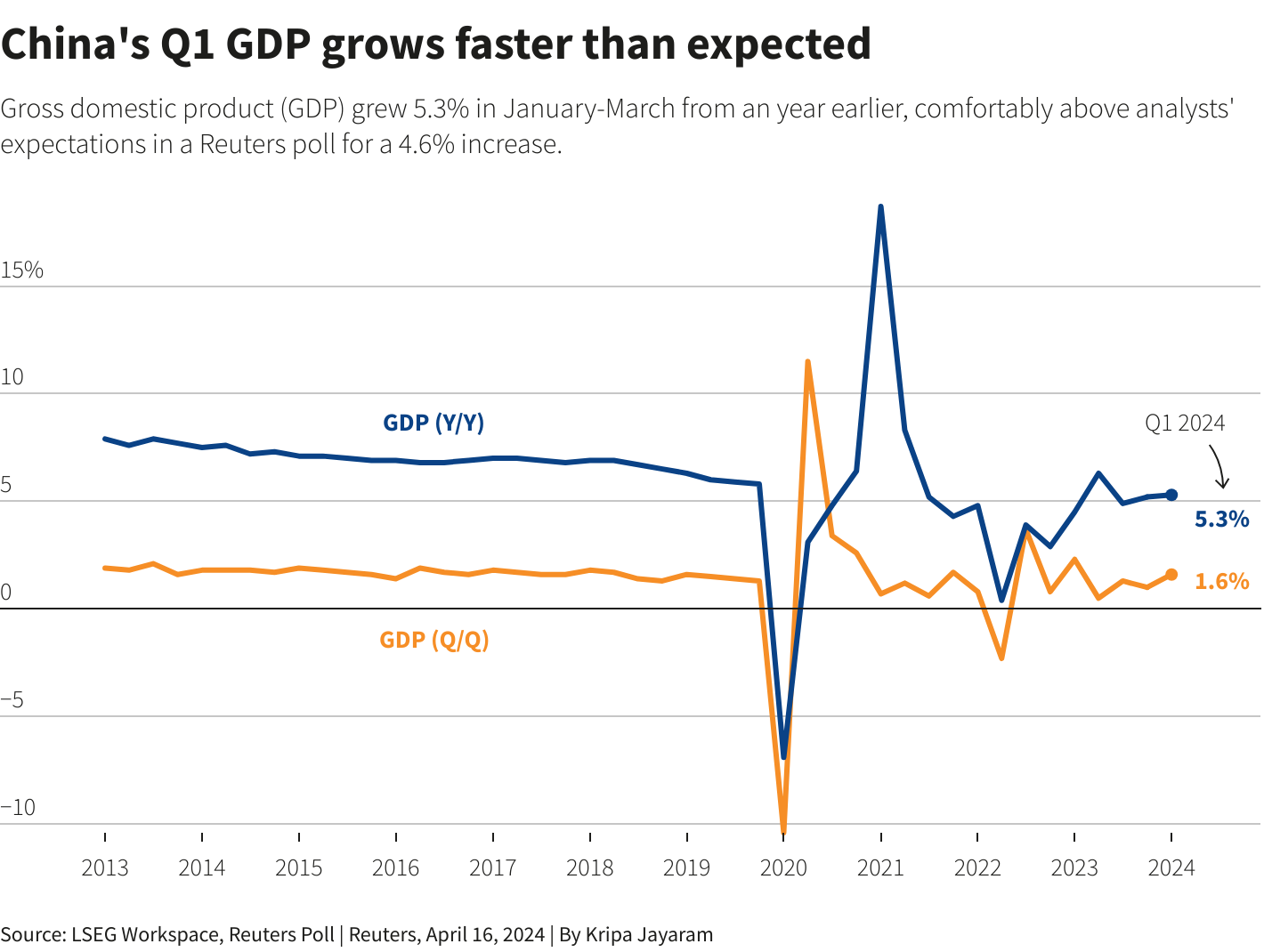

中国第一季度的经济数据“明显”良好,

第一季度中国GDP同比增速从5.2%加速至5.3%(分析师预计增速将放缓至4.8%)。

然而,名义GDP仅增长4.2%,与去年第四季度持平。也就是说,增长的加速是由于通货紧缩而发生的。

工业生产:

• 同比增长 6.1%。

• 工业投资同比增长9.9%,出口额(元)增长10%。

• 新能源汽车和半导体快速增长,分别达到33.5%和28.4%。

• 中国钢铁产量同比下降7.8%至8,830万吨。

• 水泥产量下降22%,创有记录以来最大月度跌幅。

• 3 月份家具销量仅增长 0.2%。

• 3月份,全国生产者出厂价格同比下降2.8%,表明工业疲软。

房地产投资降幅扩大至9.5%,开发商筹集资金下降26%。

消费依然疲软:

• 零售额同比增长4.7%。

• 城镇居民可支配收入增长5.3%,农村居民工资增长7.7%。

中国当局似乎正在通过积极的财政激励措施将经济从国内消费转向电动汽车(包括出口)和半导体的生产。这与美国和欧盟的贸易利益发生冲突。欧洲约占中国电动汽车出口总量的三分之一。

股市对数据的反应显然是负面的。房地产股下跌4%。大盘下跌近 2%。

拥有资金的投资者的投票结果比官员们所说的获胜报告要好。中国的经济大象令人震惊,并在政府补贴的帮助下扩大出口,试图以牺牲贸易伙伴为代价来生存。