")

")

")

")

")

")

")

")

")

")

")

")

")

")

Die größten US-Banken nach Kapitalisierung

Im Zeitraum der US-Bankberichte zeigt Ihnen das Masters die makroökonomischen Indikatoren der größten US-Banken.

Jamie Dimon, CEO von JPMorgan, sagte: „Viele Wirtschaftsindikatoren sind weiterhin günstig. Wenn wir jedoch in die Zukunft blicken, bleiben wir wachsam gegenüber einer Reihe erheblicher unsicherer Kräfte.“

Denken Sie daran, dass Banken ihr Geld über zwei Haupteinnahmequellen verdienen:

Nettozinsertrag (NII): Die Differenz zwischen den Zinserträgen für Kredite (z. B. Hypotheken) und den an Sparer gezahlten Zinsen (z. B. Sparkonten). Dies ist für viele Banken die Haupteinnahmequelle und hängt von den Zinssätzen ab.

Zinsunabhängige Einkünfte: Einkünfte aus Dienstleistungen, die nicht mit Zinsen verbunden sind. Darin sind Provisionen (z. B. Geldautomatengebühren), Beratungsleistungen und Handelserträge enthalten. Banken, die stärker auf zinsunabhängige Erträge angewiesen sind, sind weniger anfällig für Zinsänderungen.

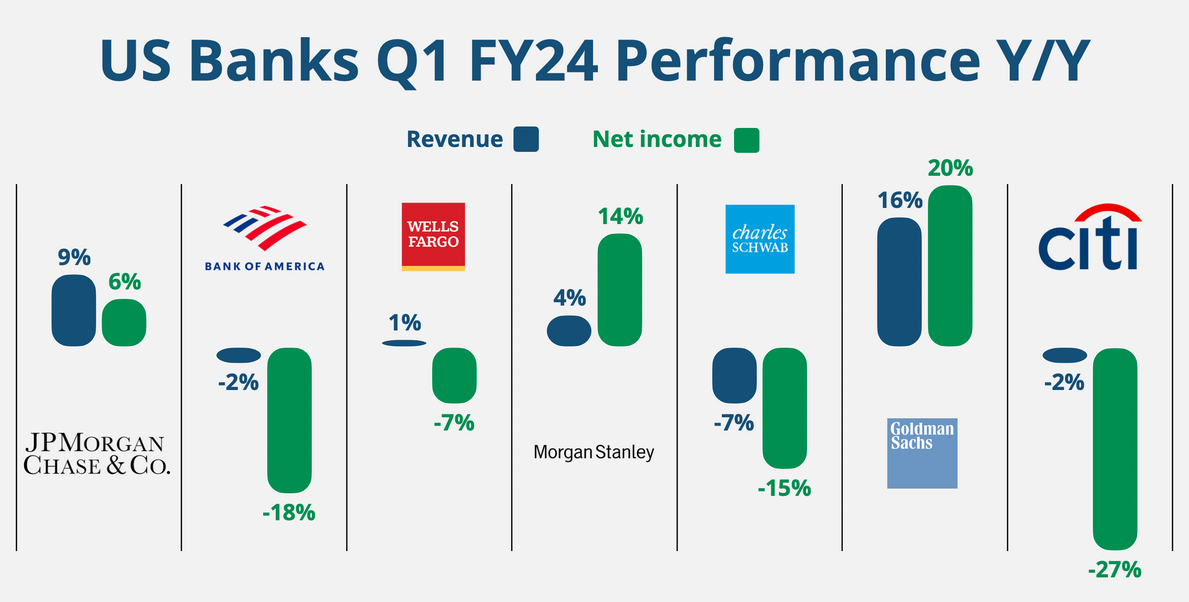

Hier sind die wichtigsten Entwicklungen im ersten Quartal des Geschäftsjahres 2024:

Der Ausblick von NII ändert sich: Während der Nettozinsertrag im Jahr 2023 starke Erträge lieferte, deuteten die Erträge im ersten Quartal auf eine Verlangsamung des Wachstums hin. Die Banken prognostizierten einen Rückgang des Kapitalwerts oder ein moderateres Wachstum, da der Zinserhöhungszyklus möglicherweise zu Ende geht.

Gemischte Ergebnisse: Bei einigen Banken, wie der Bank of America und Goldman Sachs, kam es im Investmentbanking zu einem Aufschwung, während andere im Vergleich zum Boom 2021–2022 eine anhaltende Schwäche zeigten.

Fokus auf Vermögensverwaltung: Dieser Bereich verzeichnet bei Banken wie Morgan Stanley, Schwab und Goldman Sachs ein stetiges Wachstum, was die wachsende Bedeutung gebührenbasierter Einnahmequellen unterstreicht.

Warnung vor Verbraucherkrediten: Einige Banken erhöhen die Rückstellungen für Kreditverluste, insbesondere bei Kreditkarten und Großkundenkrediten, was ein Zeichen für einen vorsichtigeren Ansatz bei der Vergabe von Verbraucherkrediten ist.

Strategische Transformation: Laufende Restrukturierungsinitiativen sind ein gemeinsames Thema. Banken wie Citigroup und Wells Fargo konzentrieren sich auf die Rationalisierung ihrer Abläufe und den Ausstieg aus weniger profitablen Geschäftsbereichen, um eine langfristige Leistung zu erzielen.

Regulatorische Herausforderungen: Banken begegnen weiterhin den Herausforderungen, die sich aus früheren regulatorischen Prüfungen ergeben haben, indem sie kontinuierliche Sanierungsbemühungen unternehmen und sich an sich ändernde Anforderungen an das Risikomanagement anpassen.

Auswirkungen der FDIC-Bewertung: Die Federal Deposit Insurance Corporation (FDIC) erhob nach dem Zusammenbruch der Silicon Valley Bank und der Signature Bank eine Gebühr für Banken mit Vermögenswerten von mehr als 5 Milliarden US-Dollar. Ab dem ersten Quartal 2024 werden sie für acht Quartale Gebühren erheben, was kurzfristig zu Belastungen für die Erträge führen wird.

Hier ist ein kurzer Blick auf die Leistung im ersten Quartal des Geschäftsjahres 2024 im Vergleich zum Vorjahr.