")

")

")

")

")

")

")

")

")

")

")

")

")

")

Огляд фінансових новин - процентні ставки ФРС і Китай, що падає

Сьогодні МВФ опублікує черговий піврічний Global Outlook – Світу потрібні не війни, а інновації. Хоча іноді війни якраз і ставали причиною інновацій.

Роздрібні продажі в США порадували бурхливим зростанням. Економіка залишається сильною.

Роздрібний продаж у США за місяць зріс на 0,7% м/м. Економісти очікували на збільшення продажу на 0,4%. А дані щодо роздрібних продажів у лютому були переглянуті у бік збільшення до 0,9% з попереднього показника в 0,6%.

Це друге поспіль місячне зростання роздрібного продажу, що говорить про те, що січневе зниження на 1,1% було відхиленням, а не тенденцією.

ФРС та Ставки

Ринки оцінюють серпень як найімовірнішу дату початку пом'якшення політики: цього року очікується скорочення на 49 базових пунктів.

З іншого боку, Федеральна резервна система, ймовірно, не поспішатиме починати цикл пом'якшення після того, як роздрібні продажі в березні виявилися вищими, ніж очікувалося, що є останнім свідченням стійкості економіки США.

На даний час ринки прогнозують менше двох знижень ставок цього року порівняно з шістьма (так, ви правильно прочитали) зниженнями ставок, які очікуються на початку 2024 року. Відправною точкою для циклу пом'якшення є вересень, перенесений з червня, який був перенесений з березня.

Коментарі представників ФРС також змусили трейдерів зменшити свої очікування, а президент Федерального резервного банку Сан-Франциско Мері Дейлі припустила, що ФРС не поспішає знижувати ставки.

"Гірше, що можна зробити, - це діяти терміново, коли терміновість не потрібна", - сказав Дейлі.

Президент ФРБ Нью-Йорка Джон Вільямс заявив, що зниження ставок ФРС, ймовірно, розпочнеться цього року

Додавши, що він очікує, що економіка США продовжуватиме розширюватися, незважаючи на жорстку грошово-кредитну політику ФРС.

UBS: Підвищення ставки ФРС до 6,5% є «реальним ризиком»

Страхи перед цим рухом насамперед тиснуть на котирування облігацій.

Інвестори не вірять Китаю

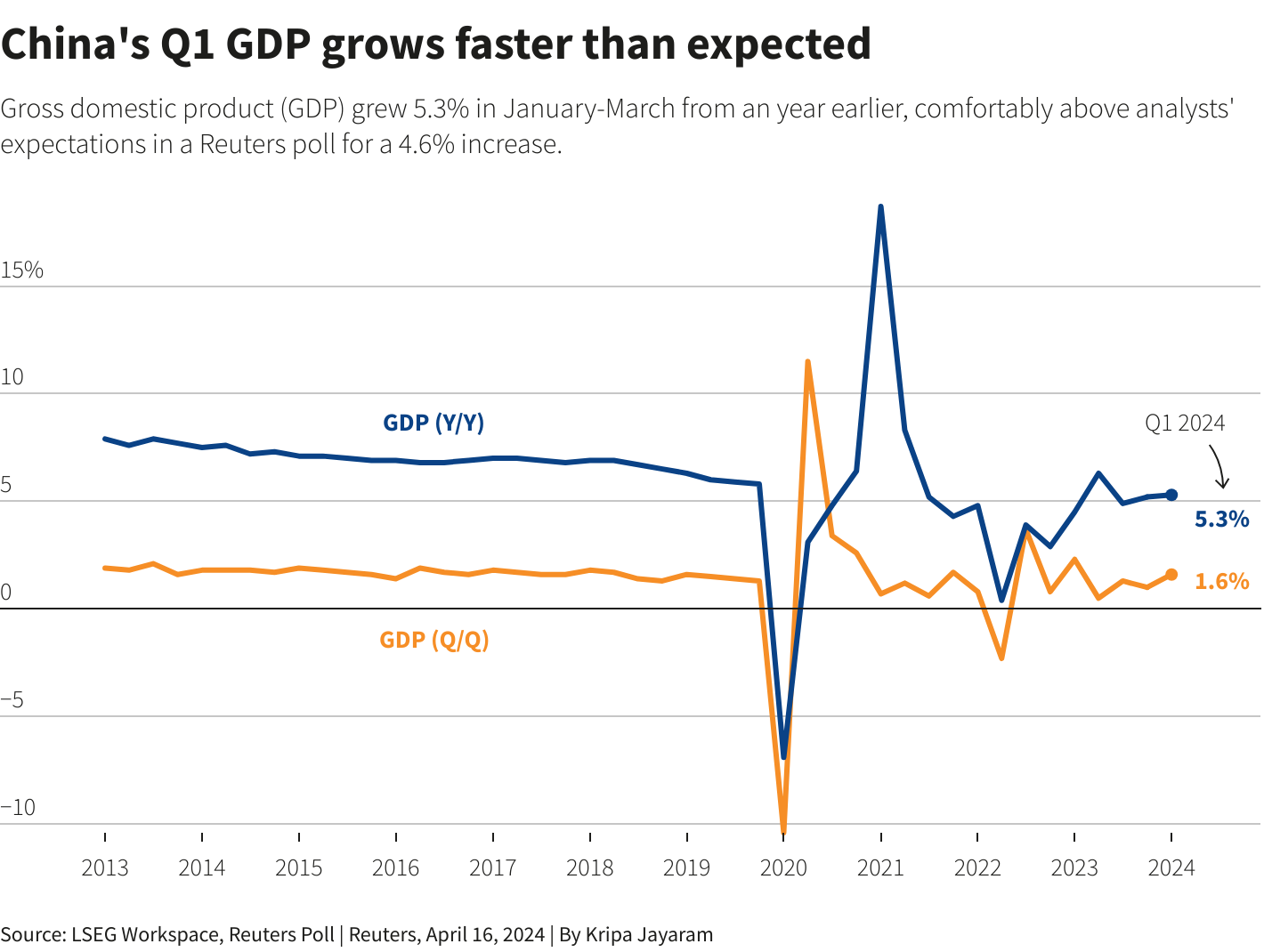

Економічні дані з Китаю за 1-й квартал «показово» вийшли добрими

ВВП Китаю в 1-му кварталі прискорився зі зростання на 5.2% до 5.3% г/г (аналітики чекали на уповільнення зростання до 4.8%).

Проте номінальний ВВП зріс лише на 4.2%, як і у 4-му кварталі минулого року. Тобто, прискорення зростання сталося завдяки дефляції.

Промислове виробництво:

• зросло на 6.1% р/р.

• Інвестиції у промисловість зросли на 9.9% р/р, а вартість експорту (у юанях) зросла на 10%.

• У виробництві транспортних засобів на нових джерелах енергії та напівпровідників спостерігалося швидке зростання на 33,5% та 28,4%.

• Виробництво сталі в Китаї впало на 7,8% у річному обчисленні до 88,3 млн. тонн.

• Виробництво цементу впало на 22%, що стало найбільшим місячним падінням за всю історію.

• Продаж меблів у березні зріс лише на 0,2%.

• У березні ціни виробників у країні впали на 2,8% р/р, що говорить про слабку промисловість.

Інвестиції в нерухомість збільшили спад до 9,5%, тоді як кошти залучені забудовниками скоротилися на 26%.

Споживання залишається слабким:

• Роздрібні продажі зросли на 4.7% р/р.

• Наявний дохід міських жителів зріс на 5,3%, тоді як у сільських жителів зростання заробітної плати склало 7,7%.

Схоже, що китайська влада переорієнтує агресивними бюджетними стимулами економіку з внутрішнього споживання на виробництво EV (у тому числі на експорт) та напівпровідників. Що стикається з торговими інтересами США та ЄС. Перед Європи припадає приблизно третина всього експорту електромобілів Китаю.

Реакція ринку акцій на дані є яскраво негативною. Акції сектору нерухомості впали на 4%. А широкий ринок знижується майже на 2%.

Інвестори грошима голосують краще, ніж кажуть переможні реляції чиновників. Китайський економічний слон хитається і своїми рухами накачування експорту за допомогою держсубсидій намагається вижити за рахунок торгових партнерів.