")

")

")

")

")

")

")

")

")

")

")

")

")

")

Дострокові вибори у Франції, ставки в США, проблеми автопрому Китаю, штучний інтелект та новини компаній

• Інвестори в Європі розпочнуть тиждень у стані невизначеності щодо перспектив глобальних відсоткових ставок та політичного ландшафту в регіоні.

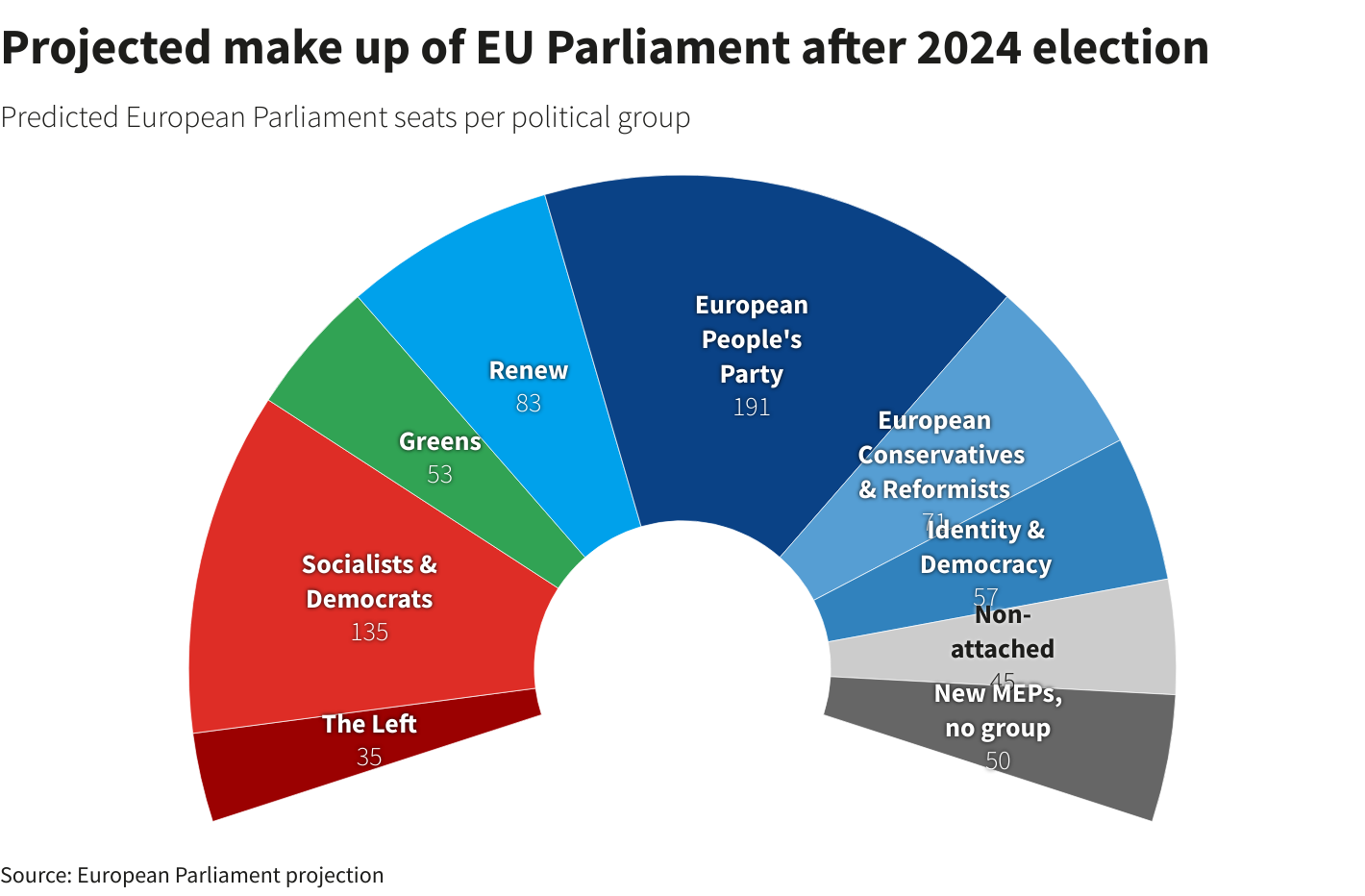

• Президент Франції Еммануель Макрон призначив дострокові вибори до законодавчих органів, які відбудуться пізніше цього місяця після того, як він зазнав поразки на виборах до Європейського Союзу від вкрай правої партії Марін Ле Пен. Його шокуюча заява прозвучала в той момент, коли Європейський парламент змістився вправо після чотириденних виборів, що завершилися в неділю, з великою кількістю євроскептиків-націоналістів і меншою кількістю основних лібералів і зелених. ». Вона більш ніж удвічі випередила партію Макрону «Відродження» – 31,5% проти 15,2% відповідно. Макрон розпустив Національну асамблею та оголосив дострокові вибори до французького парламенту на 30 червня та 7 липня (перший та другий тур).

• На ширшому ринку трейдери також продовжують переживати наслідки різкого звіту про зайнятість у США напередодні червневого засідання Федеральної резервної системи з питань політики цього тижня. Ралі зі зниження ставок, що призвело до зростання світових акцій минулого тижня, швидко зупинилося, залишивши азіатські акції у понеділок у важкому становищі, хоча торги були уповільнені святами в Австралії, Китаї, Гонконгу та Тайвані.

• Трейдери також знизили очікування зниження ставок ФРС – ймовірність передвиборного зниження ставок зараз не перевищує 50-50, а два повні зниження ставок цього року вже не закладені. Політики ФРС відмовляться від своїх прогнозів щодо трьох знижень ставок цього року, вони оголосять про своє рішення щодо ставки в середу, майже само собою зрозуміло, питання в тому, наскільки сильно. Ф'ючерси вказують на те, що пом'якшення ставок цього року заплановано приблизно на 36 базисних пунктів, а шанси на передвиборне зниження ставок залишаються не більше ніж помітними монетами.

• Крім ФРС, Банк Японії також зустрінеться цього тижня і очікується, що центральний банк оголосить про скорочення масштабних покупок облігацій. Це могло б дати деяку перепочинок ієні, яка в понеділок все ще намагалася зміцнитися вище рівня 157 за долар по відношенню до долара США, що відновлюється.

• За Китаєм, офіційні особи США очікують, що країни Великої сімки на саміті цього тижня в Італії надішлють нове жорстке попередження дрібнішим китайським банкам, щоб вони припинили допомагати Росії в ухиленні від західних санкцій, за словами двох людей, знайомих із цим питанням.

• Volvo розглядає перенесення виробництва деяких авто з КНР до Бельгії. Мажоритарним власником компанії зі штаб-квартирою в Швеції є китайський автовиробник Geely, очікуючи, що Європейський Союз вживе жорстких заходів щодо субсидованого Пекіном імпорту. А в суботу Туреччина заявила, що запровадить додатковий тариф у розмірі 40% на імпорт автомобілів із Китаю.

• Майнери продають електроенергію ІІ за $3,5 млрд. Майнінг-компанія Core Scientific здасть 200 МВт потужності на 12 років у власному дата-центрі для навчання моделей штучного інтелекту. Це приноситиме компанії близько $300 млн на рік (понад $3,5 млрд за 12 років) і частково покриє просідання її доходу після Bitcoin-халвінгу.

• Протягом п'яти років свій ІІ асистент з'явиться у кожного? Такими прогнозами поділився співзасновник DeepMind Мустафа Сулейман. І справа не лише у виконанні автоматизованих завдань. Все піде далі: штучний інтелект може стати повноцінним помічником людини – тренером, радником та навіть супутником життя.

• Для діамантів важливо, з ким De Beers співпрацюватиме далі - WSJ. Оскільки все більше американських пар вибирають каміння, вирощене в лабораторіях. Тому ті, хто купують акції найвідомішого у світі виробника діамантів, мають бути обережними.

• Ілон Маск заявив, що ключова група акціонерів Tesla підтримала його великий пакет винагород – Barron's.

• Найбільші світові економіки прагнуть припинити нове фінансування вугілля приватним сектором – Reuters. Деякі найбільші економіки світу хочуть завершити розробку плану до кліматичного саміту ООН COP29, який відбудеться у листопаді цього року, щоб зупинити нове фінансування вугільних проектів приватним сектором

• СЕО Ford для Barron's. Зростання числа електромобілів сходить нанівець, змушуючи широку індустрію задуматися про те, чи вона розумно витрачає мільярди доларів. У цьому звинувачують політику, доступність автомобілів та інфраструктуру заряджання.

- Головними подіями цього тижня стануть травневі дані щодо інфляції та рішення ФРС щодо процентної ставки

- У середу вранці Бюро статистики праці представить індекс споживчих цін за травень.

- ФРС оголосить рішення у середу. Змін не очікується.

- У четвер BLS представить індекс цін виробників за травень.

- У п'ятницю Банк Японії опублікує своє рішення щодо грошово-кредитної політики.

Основними корпоративними подіями у календарі прибутків цього тижня будуть

Oracle у вівторок, Broadcom у середу та Adobe у четвер.

Сьогодні

- Дати прийняття рішень FDA для елафібранора Genfit (GNFT), тарлатамабу Amgen (AMGN) та репотректинібу Bristol Myers Squibb (BMY).

- Конференція Apple WWDC. Ключовою темою заходу стане генеративний ІІ. Потенційне оголошення про співпрацю з OpenAI може дати інвесторам уявлення про ІІ-стратегію Apple.

- Amazon (AMZN) проведе триденну конференцію AWS re:Inforce. У центрі уваги будуть: захист даних, виявлення погроз та реагування на інциденти, безпека мереж та інфраструктури, генеративний ІІ, а також безпека додатків.