")

")

")

")

")

")

")

")

")

")

")

")

")

")

7 кращих швидкозростаючих акцій для покупки інвесторами-початківцями

Femsa (FMX)

Мексиканська багатонаціональна компанія з виробництва напоїв та роздрібної торгівлі Femsa і керується найбільшим незалежним Coca-Cola група з розливу у світі. Крім того, він володіє найбільшою мережею магазинів крокової доступності у своїй країні. Акції вже прискорили прибутковість до понад 42% з початку січня. Однак для терплячих інвесторів акцій FMX, що швидко ростуть, може бути дуже привабливим.

Звичайно, ми не говоритимемо про акції для молодих інвесторів, не обговоривши зростання виручки, що лежить в їх основі. Згідно з Gurufocus, Femsa демонструє трирічний темп зростання виручки (з розрахунку на акцію) на рівні 53,7%, що перевищує майже 96% ринку. Крім того, темпи зростання EBITDA за той же період становлять 50,3%, що вище за 95,53% конкурентів.

Практично як бонус ринкові ціни FMX мають коефіцієнт продажів 1,17, що нижче за медіану сектора 1,75. Заради справедливості слід зазначити, що аналітики вбачають, що FMX досягне $113,40, що означає потенціал зростання на 2,4%. Тим не менш, розширення і актуальність для ключового зростаючого ринку, що лежить в основі, роблять його однією з акцій для інвестицій в зростання для мілініалів.

Avis Budget (CAR)

Просто побіжний погляд на Avis Budget демонструє, що це одна з акцій, що найбільш швидко ростуть, для молодих інвесторів. З моменту відкриття у січні CAR отримала понад 36% вартості свого капіталу. За останні 365 днів він зріс майже 45%. По суті, цьогорічний феномен подорожі помсти продовжує залишатися актуальним. Також можливо, що люди насолоджуються останнім ура перед рецесією.

Як би там не було, салонна лихоманка та структура незадоволеного попиту були абсолютною красою для Avis. Примітно, що агентство з оренди автомобілів повідомило про трирічне зростання виручки на 30%, що вище за майже 92% його аналогів. Крім того, зростання EBITDA за той же період становило 42,7%, випередивши конкурентів на 86,55%. Цікаво, що AVIS не тільки є однією з можливостей для довгострокового інвестування, а й дуже недооцінена. Зараз ринкові ціни акцій мають коефіцієнт 7,26, що нижче 93,88% конкурентів.

У той час як аналітики прогнозують зростання акцій лише до $238,25 (мається на увазі потенціал зростання на 6%), хороший сезон подорожей може зробити AVIS чудовою ідеєю для інвестицій у зростання.

Wesco (WCC)

У той час як Wesco (WCC) не є безпосереднім аргументом на користь швидкозростаючих акцій для молодих інвесторів, але заслуговує на додаткову увагу. Згідно зі своїм корпоративним профілем, Wesco є провідним постачальником послуг з дистрибуції, логістичних послуг та рішень для управління ланцюжками поставок. Якщо чесно, це досить нудно. Тим не менш, WCC також злетів трохи більш ніж на 39% з моменту відкриття у січні.

За останній рік WCC додав понад 57%, що є чудовим результатом. Щодо фінансів, хіти продовжують надходити. Згідно Gurufocus, темпи зростання виручки Wesco за три роки становлять 28,6%, випереджаючи конкурентів на 91,1%. Крім того, за той же період зростання EBITDA досягло 48,7%, перевищивши 90,84%.

Незважаючи на ці приголомшливі статистичні дані, ринкова ціна WCC кратна всього 10. Що стосується дисконту до прогнозованого прибутку, Wesco займає краще, ніж 77,78% конкурентів. Крім того, великий: аналітики одностайно вважають WCC сильною покупкою. З високою цільовою ціною, що має на увазі потенціал зростання більше 21%, WCC входить до числа акцій для мілініалів.

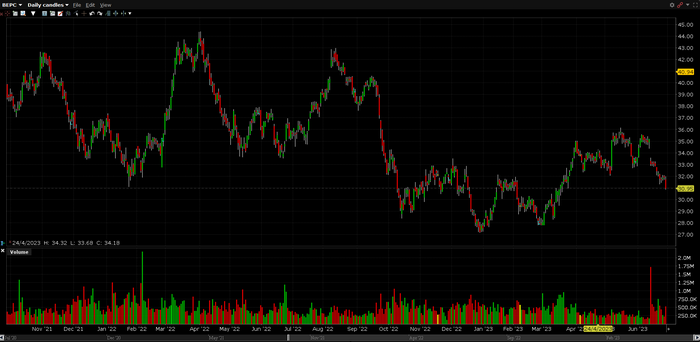

Brookfield Renewable (BEPC)

Серед швидкозростаючих акцій для молодих інвесторів, які дійсно продають себе, Brookfield Renewable управляє однією з найбільших у світі платформ, що публічно торгуються, для відновлюваних джерел енергії та рішень з декарбонізації. Згідно з веб-сайтом, диверсифікований портфель Brookfield складається з розподіленої гідроенергетики, вітру, сонячної енергії та стійких рішень на п'яти континентах.

Завдяки ширшому політичному прагненню до екологічних інновацій BEPC входить до найбільш актуальних ідей для інвестування у зростання. Крім того, фінансові показники показують, що Brookfield знаходиться у режимі розширення. Його трирічний темп зростання виручки становить 29%, що вище трохи більше ніж 80% його аналогів. За цей же період темпи зростання EBITDA становлять 57,6%, що перевищує майже 90%.

Примітно, що BEPC торгується з операційним грошовим потоком у 3,37 рази, що вище, ніж 73,9% гравців сектору. Він також торгується з низьким прибутком, кратним 3,89. Звертаючись до Уолл-стріт, аналітики вважають BEPC помірною покупкою. Їхня середня цільова ціна становить 39 доларів, що передбачає потенціал зростання більше 22%.

Marathon Petroleum (MPC)

Хоча я щойно закінчив заявляти, що політичні вітри сприяють рішенням у сфері відновлюваних джерел енергії, я ні на мить не вірю, що вуглеводні просто зникнуть. Тому я вважаю, що Marathon Petroleum заслуговує на розгляд як одна з швидкозростаючих акцій для молодих інвесторів. По суті, густина енергії викопного палива просто занадто велика, щоб промисловість могла її ігнорувати.

Безумовно, MPC не так вражає порівняно з минулим роком. Проте за останні 365 днів акції зросли майже на 29% вартості капіталу. Щодо фінансових показників, то Marathon демонструє трирічне зростання доходів на 27,1%, випереджаючи конкурентів на 80,3%. За цей же період темпи зростання EBITDA Marathon досягли 60,9%, перевищивши 88,21%.

Примітно, що завжди прибутковий марафон також є недооціненою пропозицією. Зокрема, ринкові ціни акцій мають форвардний коефіцієнт 6,09, що нижче за медіану сектора в 7,51 разу. Дивлячись на ринок, аналітики вважають MPC помірною покупкою із середньою цільовою ціною 140,13 долара (маючи на увазі потенціал зростання 23%). Таким чином це надійна ідея для довгострокового інвестування.

JOYY (YY)

Глобальна соціальна медіа-платформа JOYY (YY) є одночасно привабливою ідеєю акцій, що швидко ростуть для молодих інвесторів, а також жахливо ризикованою пропозицією. Давайте спочатку приберемо погані новини: простір соціальних мереж переповнений. Тож не дивно, що з моменту відкриття у січні YY впав більш ніж на 12%. У році, що минає, він нікуди не подівся.

З іншого боку, Joyy дозволяє користувачам взаємодіяти один з одним у режимі реального часу за допомогою онлайн-медіа та пропонує користувачам унікальні захоплюючі та захоплюючі розваги відповідно до корпоративного профілю. Цього може бути достатньо, щоби відрізнятися від конкурентів. Одне можна сказати напевно. Завдяки трирічному темпу зростання виручки 36%, він випереджає майже 84% конкурентів.

Крім того, незважаючи на розширення виторгу, YY торгується з коефіцієнтом продажів 1,03. Порівняно з виручкою Joyy оцінюється краще, ніж 74% компаній у сфері інтерактивних медіа. Нарешті, аналітики вважають YY помірною покупкою з цільовою ціною $41,67 (маючи на увазі потенціал зростання більш ніж на 35%).

Harmony Biosciences (HRMY)

З початку цього року HRMY втратила понад 34% від вартості свого капіталу. За останній рік він знизився на 31%. Я ціную науку, яка зосереджена на дослідженнях, розробці ліків та лікуванні неврологічних розладів нестабільності стану сну-неспання.

Тим не менш, я хочу наголосити на спекулятивному характері HRMY; це просто не для людей зі слабкими нервами. Проте Harmony по праву входить до акцій, що швидко ростуть, для молодих інвесторів. Наприклад, у першому кварталі 2023 року обсяг продажів біотехнологічної компанії становив 119,1 млн доларів, що майже на 40% більше, ніж у кварталі минулого року. Крім того, з 2019 року Harmony публікує приголомшливу статистику розширення.

Порівняно з прогнозованим прибутком Harmony займає вищу позицію, ніж 74,55% конкурентів. І нарешті, аналітики вважають HRMY гарною покупкою. Їхня середня цільова ціна становить 61,43 долара, що передбачає потенціал зростання понад 76%.