")

")

")

")

")

")

")

")

")

")

")

")

")

")

Le più grandi banche americane per capitalizzazione

Durante il periodo dei report bancari statunitensi, il Master ti mostrerà gli indicatori macroeconomici delle più grandi banche statunitensi.

Jamie Dimon, CEO di JPMorgan, ha dichiarato: “Molti indicatori economici continuano a essere favorevoli. Tuttavia, guardando al futuro, rimaniamo vigili rispetto a una serie di importanti forze incerte”.

Ricordiamo che le banche guadagnano attraverso due principali flussi di reddito:

Reddito da interessi netti (NII): la differenza tra gli interessi maturati sui prestiti (come i mutui) e gli interessi pagati ai risparmiatori (come i conti di risparmio). Questa è la principale fonte di reddito per molte banche e dipende dai tassi di interesse.

Proventi da interessi: proventi derivanti da servizi che non comportano interessi. Include commissioni (come le commissioni bancomat), servizi di consulenza e proventi commerciali. Le banche che fanno maggiore affidamento sul reddito da servizi sono meno esposte alle variazioni dei tassi di interesse.

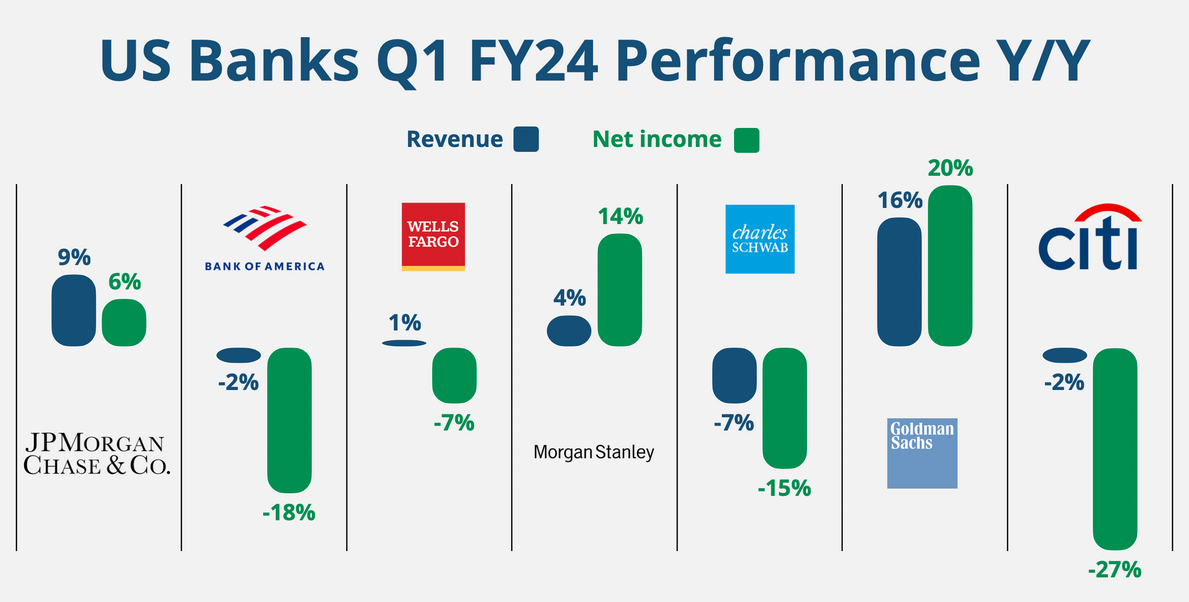

Ecco gli sviluppi chiave nel primo trimestre dell’anno fiscale 2024:

Le prospettive di NII stanno cambiando: mentre il reddito da interessi netti ha prodotto ottimi utili nel 2023, gli utili del primo trimestre hanno segnalato un rallentamento della crescita. Le banche prevedevano un calo del VAN o una crescita più modesta con la potenziale conclusione del ciclo di rialzi dei tassi.

Risultati contrastanti: l’investment banking ha visto una ripresa per alcune banche, come Bank of America e Goldman Sachs, mentre altre hanno mostrato una continua debolezza rispetto al boom del 2021-2022.

Focus sulla gestione patrimoniale: quest’area ha visto una crescita costante presso banche come Morgan Stanley, Schwab e Goldman Sachs, evidenziando la crescente importanza dei flussi di reddito basati sulle commissioni.

Avviso sui prestiti al consumo: alcune banche stanno aumentando gli accantonamenti per le perdite sui prestiti, in particolare su carte di credito e prestiti all’ingrosso, segnalando un approccio più cauto nei confronti dei prestiti al consumo.

Trasformazione strategica: le iniziative di ristrutturazione in corso sono un tema comune. Banche come Citigroup e Wells Fargo si concentrano sulla razionalizzazione delle operazioni e sull’uscita dalle attività meno redditizie per ottenere prestazioni a lungo termine.

Sfide normative: le banche continuano ad affrontare le sfide sollevate dal passato controllo normativo compiendo sforzi correttivi continui e adattandosi ai mutevoli requisiti di gestione del rischio.

Impatto della valutazione della FDIC: la Federal Deposit Insurance Corporation (FDIC) ha imposto una commissione alle banche con più di 5 miliardi di dollari di asset in seguito al collasso della Silicon Valley Bank e della Signature Bank. Raccoglieranno commissioni per otto trimestri a partire dal primo trimestre del 2024, creando un ostacolo agli utili nel breve termine.

Ecco un rapido sguardo alle prestazioni del primo trimestre dell'anno fiscale 2024 rispetto allo scorso anno.