")

")

")

")

")

")

")

")

")

")

")

")

")

")

أكبر البنوك الأمريكية من حيث الرسملة

خلال فترة تقارير البنوك الأمريكية، سوف يعرض لك برنامج الماجستير مؤشرات الاقتصاد الكلي لأكبر البنوك الأمريكية.

وقال جيمي ديمون، الرئيس التنفيذي لبنك جيه بي مورجان: "لا تزال العديد من المؤشرات الاقتصادية مواتية. ومع ذلك، وبينما نتطلع إلى المستقبل، فإننا نظل يقظين لعدد من القوى الكبيرة غير المؤكدة.

تذكر أن البنوك تجني الأموال من خلال مصدرين رئيسيين للدخل:

صافي دخل الفوائد (NII): الفرق بين الفوائد المكتسبة على القروض (مثل الرهون العقارية) والفوائد المدفوعة للمدخرين (مثل حسابات التوفير). وهذا هو مصدر الدخل الرئيسي للعديد من البنوك ويعتمد على أسعار الفائدة.

الدخل من غير الفوائد: الدخل من الخدمات التي لا تنطوي على فوائد. وهي تشمل العمولات (مثل رسوم أجهزة الصراف الآلي) والخدمات الاستشارية وإيرادات التداول. البنوك التي تعتمد بشكل أكبر على الدخل من غير الفوائد تكون أقل عرضة للتغيرات في أسعار الفائدة.

فيما يلي التطورات الرئيسية في الربع الأول من العام المالي 24:

إن توقعات التأمين الوطني تتغير: في حين حقق صافي دخل الفوائد أرباحًا قوية في عام 2023، أشارت أرباح الربع الأول إلى تباطؤ النمو. وكانت البنوك تتوقع انخفاضًا في صافي القيمة الحالية أو نموًا أكثر تواضعًا مع احتمال انتهاء دورة رفع أسعار الفائدة.

نتائج متباينة: شهدت الخدمات المصرفية الاستثمارية انتعاشا لبعض البنوك، مثل بنك أوف أمريكا وجولدمان ساكس، بينما أظهرت أخرى ضعفا مستمرا مقارنة بطفرة 2021-2022.

التركيز على إدارة الأصول: شهد هذا المجال نموًا مطردًا في البنوك مثل مورجان ستانلي، وشواب، وجولدمان ساكس، مما يسلط الضوء على الأهمية المتزايدة لتدفقات الدخل القائمة على الرسوم.

تنبيه بشأن الإقراض الاستهلاكي: تعمل بعض البنوك على زيادة مخصصاتها لخسائر القروض، خاصة تلك المتعلقة ببطاقات الائتمان وقروض الجملة، مما يشير إلى اتباع نهج أكثر حذرًا تجاه الإقراض الاستهلاكي.

التحول الاستراتيجي: تعد مبادرات إعادة الهيكلة المستمرة موضوعًا مشتركًا. تركز البنوك مثل سيتي جروب وويلز فارجو على تبسيط العمليات والخروج من الأعمال الأقل ربحية لتحقيق الكفاءة على المدى الطويل.

التحديات التنظيمية: تواصل البنوك مواجهة التحديات التي أثارها التدقيق التنظيمي السابق من خلال بذل جهود علاجية مستمرة والتكيف مع متطلبات إدارة المخاطر المتغيرة.

تأثير تقييم مؤسسة تأمين الودائع الفيدرالية (FDIC): فرضت المؤسسة الفيدرالية للتأمين على الودائع (FDIC) رسومًا على البنوك التي تزيد أصولها عن 5 مليارات دولار بعد انهيار بنك Silicon Valley Bank وSignature Bank. سيقومون بتحصيل الرسوم لمدة ثمانية أرباع بدءًا من الربع الأول من عام 2024، مما يخلق رياحًا معاكسة للأرباح على المدى القريب.

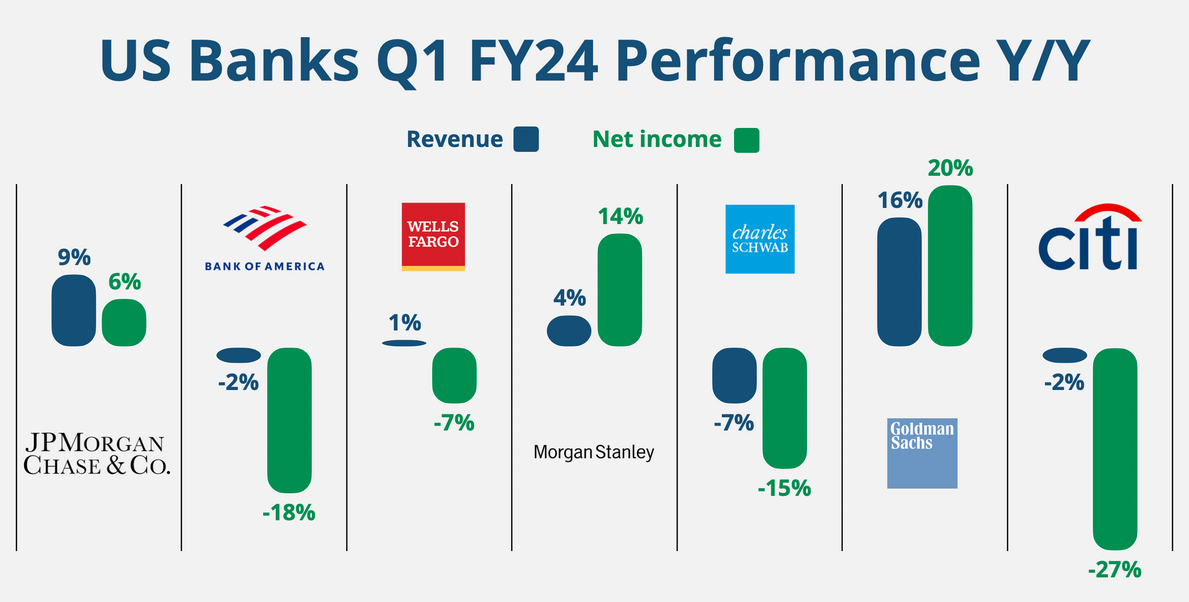

فيما يلي نظرة سريعة على أداء الربع الأول من العام المالي 2024 مقارنة بالعام الماضي.