")

")

")

")

")

")

")

")

")

")

")

")

")

")

Золото, долар США, ФРС, FOMC, прибутковість казначейських облігацій, реальна прибутковість, індекс GVZ

- Ціна на золото підскочила до нових максимумів, оскільки попит на активи-притулки зберігається

- Психологічна позначка 2000 доларів США була подолана через зростання волатильності.

- Засідання FOMC попереду. Чи викличе це коливання цін на золото?

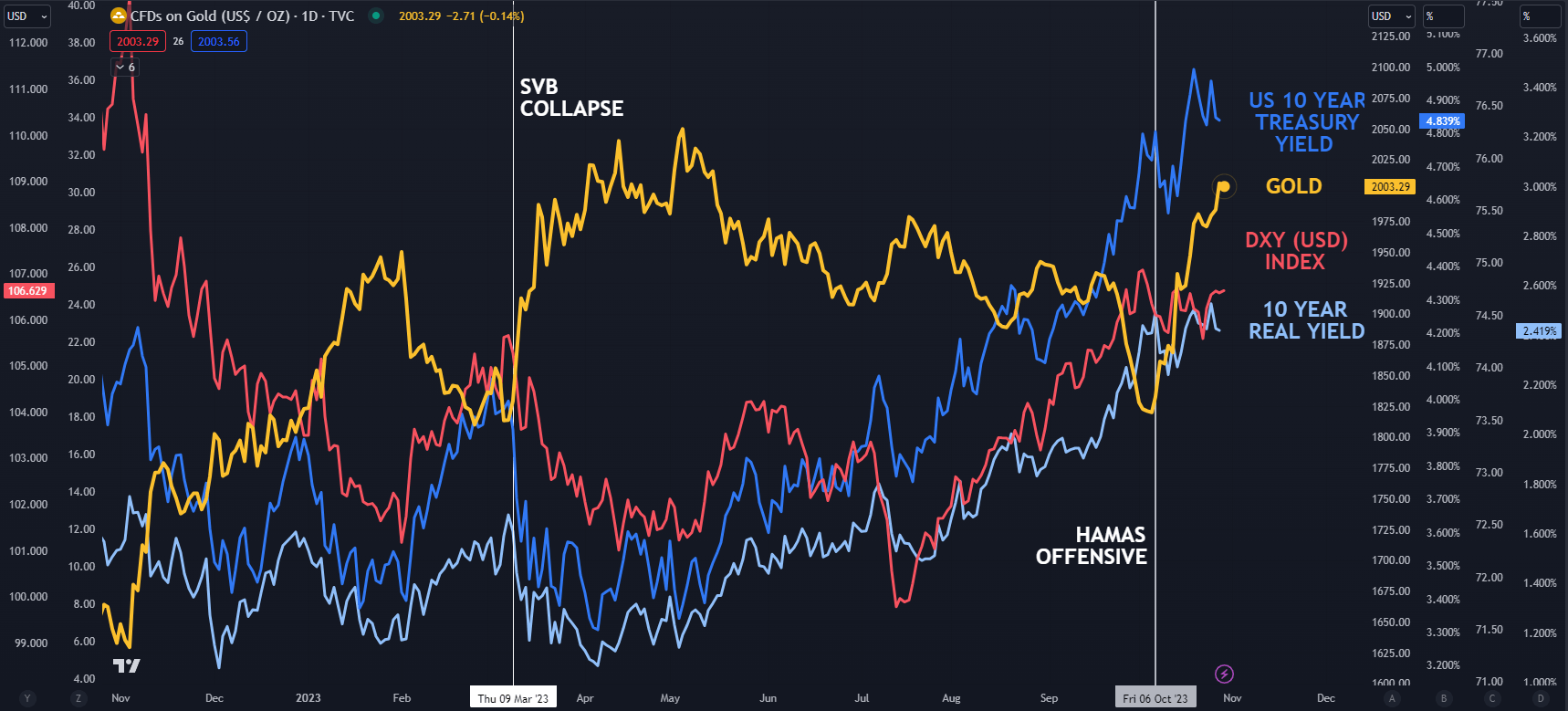

ЗОЛОТО, ІНДЕКС DXY (USD), 10-РІЧНІ КАЗНАЧІ ЦІНИ США І РЕАЛЬНА ДОХІДНІСТЬ

Весь цей ціновий рух на ринках призвів до зростання волатильності золота, що вимірюється індексом GVZ. Індекс GVZ вимірює волатильність ціни золота аналогічно тому, як індекс VIX вимірює волатильність індексу S&P 500.

Дивлячись на графік, можна побачити, що підвищена доходність 10-річних казначейських облігацій, реальна доходність та індекс DXY (USD) ще не вплинули на ціну золота.

Спотова ціна на золото досягла психологічного рівня 2000 доларів США минулої п'ятниці, оскільки ринки готуються до засідання Федерального комітету з відкритого ринку (FOMC) цього тижня, яке завершиться в середу.

Прибутковість казначейських облігацій знизилася в порівнянні з недавніми піками, але залишається високою: базові 10-річні облігації торгувалися на рівні 5,02% минулого тижня, що є найвищим показником з 2007 року. В результаті прибутковість знову впала до 4,80%, і з того часу спостерігався різкий ціновий рух.

Зростання прибутковості державного боргу США допомогло зміцнити долар США. Крім того, передбачувані активи-притулку, такі як долари США та золото, зросли в ціні, оскільки геополітична ситуація на Близькому Сході сприяє підриву зростання та активів, орієнтованих на ризик.

Грубо кажучи, коли прибутковість долара США та казначейських облігацій зростає, золото іноді виявляється під тиском продажів. Аналогічно, коли реальна дохідність у США зростає, золото іноді падає, оскільки воно є безвідсотковим активом.

Реальна прибутковість у США зростала до 2023 року, а нещодавно досягла 15-річного піку на 10-річній частині кривої, торгуючись понад 2,60%.

Реальна прибутковість є номінальною прибутковістю за вирахуванням рівня інфляції за ринковими цінами, отриманого від казначейських цінних паперів із захистом від інфляції (TIPS) на той же термін.

Поєднання вищої номінальної доходності та пом'якшення інфляційних очікувань сприяло цьому останньому сплеску.

Ринок процентних ставок не очікує зміни цільової ставки за фондами ФРС на засіданні FOMC у середу, але обговорення після рішення голови ФРС Джерома Пауелла може дати певний стимул для ціни на золото. Щоб дізнатися більше про вплив центральних банків на ринки, натисніть на банер.