")

")

")

")

")

")

")

")

")

")

")

")

")

")

पूंजीकरण के हिसाब से सबसे बड़े अमेरिकी बैंक

यूएस बैंक रिपोर्ट की अवधि के दौरान, मास्टर्स आपको सबसे बड़े अमेरिकी बैंकों के व्यापक आर्थिक संकेतक दिखाएंगे।

जेपी मॉर्गन के सीईओ जेमी डिमन ने कहा: “कई आर्थिक संकेतक लगातार अनुकूल बने हुए हैं। हालाँकि, जैसा कि हम भविष्य की ओर देखते हैं, हम कई महत्वपूर्ण अनिश्चित ताकतों के प्रति सतर्क रहते हैं।

याद रखें कि बैंक दो मुख्य आय धाराओं के माध्यम से पैसा कमाते हैं:

शुद्ध ब्याज आय (एनआईआई): ऋण (जैसे बंधक) पर अर्जित ब्याज और बचतकर्ताओं (जैसे बचत खाते) को भुगतान किए गए ब्याज के बीच का अंतर। यह कई बैंकों की आय का मुख्य स्रोत है और ब्याज दरों पर निर्भर करता है।

गैर-ब्याज आय: उन सेवाओं से आय जिनमें ब्याज शामिल नहीं है। इसमें कमीशन (जैसे एटीएम शुल्क), सलाहकार सेवाएँ और व्यापारिक आय शामिल हैं। जो बैंक गैर-ब्याज आय पर अधिक भरोसा करते हैं, वे ब्याज दरों में बदलाव के प्रति कम संवेदनशील होते हैं।

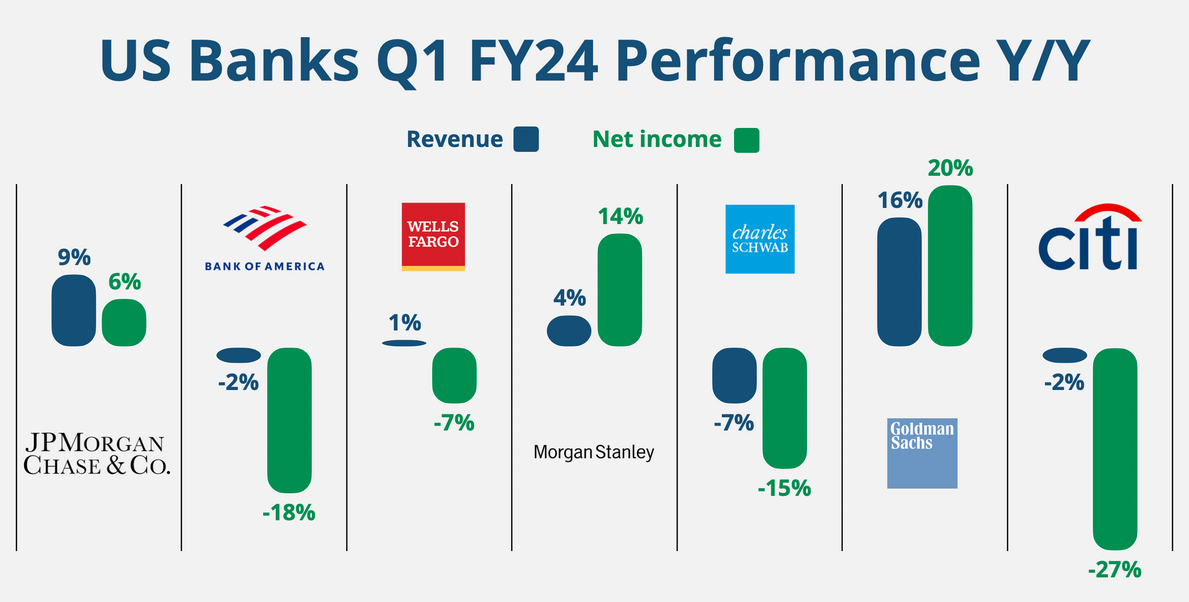

FY24 की पहली तिमाही में प्रमुख विकास इस प्रकार हैं:

एनआईआई का दृष्टिकोण बदल रहा है: जबकि शुद्ध ब्याज आय ने 2023 में मजबूत आय प्रदान की, पहली तिमाही की आय ने विकास में मंदी का संकेत दिया। बैंक एनपीवी में गिरावट या अधिक मामूली वृद्धि का अनुमान लगा रहे थे क्योंकि दर वृद्धि चक्र संभावित रूप से समाप्त हो जाएगा।

मिश्रित परिणाम: निवेश बैंकिंग में बैंक ऑफ अमेरिका और गोल्डमैन सैक्स जैसे कुछ बैंकों में पुनरुद्धार देखा गया, जबकि अन्य में 2021-2022 की तेजी की तुलना में लगातार कमजोरी देखी गई।

परिसंपत्ति प्रबंधन पर ध्यान दें: मॉर्गन स्टेनली, श्वाब और गोल्डमैन सैक्स जैसे बैंकों में इस क्षेत्र में लगातार वृद्धि देखी गई है, जो शुल्क-आधारित आय धाराओं के बढ़ते महत्व को उजागर करता है।

उपभोक्ता ऋण चेतावनी: कुछ बैंक ऋण घाटे के लिए प्रावधान बढ़ा रहे हैं, विशेष रूप से क्रेडिट कार्ड और थोक ऋण पर, जो उपभोक्ता ऋण देने के प्रति अधिक सतर्क दृष्टिकोण का संकेत देता है।

रणनीतिक परिवर्तन: चल रही पुनर्गठन पहल एक सामान्य विषय है। सिटीग्रुप और वेल्स फ़ार्गो जैसे बैंक दीर्घकालिक प्रदर्शन हासिल करने के लिए संचालन को सुव्यवस्थित करने और कम लाभदायक व्यवसायों से बाहर निकलने पर ध्यान केंद्रित कर रहे हैं।

विनियामक चुनौतियाँ: बैंक निरंतर सुधारात्मक प्रयास करके और बदलती जोखिम प्रबंधन आवश्यकताओं को अपनाकर पिछली विनियामक जांच से उत्पन्न चुनौतियों का समाधान करना जारी रखते हैं।

एफडीआईसी आकलन का प्रभाव: सिलिकॉन वैली बैंक और सिग्नेचर बैंक के पतन के बाद फेडरल डिपॉजिट इंश्योरेंस कॉरपोरेशन (एफडीआईसी) ने 5 बिलियन डॉलर से अधिक संपत्ति वाले बैंकों पर शुल्क लगाया। वे 2024 की पहली तिमाही से शुरू होकर आठ तिमाहियों के लिए शुल्क एकत्र करेंगे, जिससे कमाई के लिए निकट अवधि में प्रतिकूल स्थिति पैदा होगी।

पिछले वर्ष की तुलना में Q1 FY2024 के प्रदर्शन पर एक त्वरित नज़र डालें।